#Assurance Vie

-

Fonds euros et nouvel IFI : des conséquences à bien mesurer

L’amendement n°I-3379 du Projet de Loi de Finances (PLF) 2026 crée en effet un Impôt sur la Fortune Improductive. Cet impôt serait assis sur les actifs considérés comme « non productifs » : biens immobiliers, objets précieux, voitures, yachts, œuvres d’art, avions, cryptomonnaies, liquidités, placements financiers non investis dans les entreprises ou produits…

-

Assurance vie : la belle dynamique se confirme

Comme au premier semestre, le marché de l’assurance vie s’est caractérisé au troisième trimestre par le même double effet de hausse de cotisations et de baisse des prestations, selon les chiffres publiés par France Assureurs. Assurance vie : trois nouveaux records pour les montants de cotisations De juillet à septembre, la collecte brute est restée très bien orientée…

-

Assurance vie : l’embellie se poursuit

En juillet, les cotisations en assurance vie ont atteint 17, 9 milliards d’euros, avec une collecte nette multipliée par deux par rapport à juillet 2024. Les derniers chiffres publiés par France Assureurs confirment la dynamique très positive de l’assurance vie observée depuis le début de l’année. Au premier semestre en effet, l’activité a bénéficié du double…

-

Assurance vie : un premier trimestre 2025 sous le signe du rebond

Selon les données dévoilées par France Assureurs, le premier trimestre 2025 s’est révélé particulièrement dynamique, tant du côté de la collecte que de l’encours. Rebond des cotisations : les UC en tête Le niveau des cotisations s’établit à 49,8 Md€ au premier trimestre, porté surtout par une intensification de la collecte en janvier et février. Ce redressement…

-

Les actifs réels, un moyen de faire vraiment pivoter l’investissement vers l’ESG ?

Intégrer l’ESG dans ses investissements : allier performance financière et impact positif L’ESG : un atout stratégique pour la performance financière ? L’idée que les entreprises les plus avancées en matière d’ESG affichent une meilleure performance financière à long terme est de plus en plus confirmée par la recherche économique. Plusieurs mécanismes sous-tendent…

-

Value for Money : les sociétés de gestion restent mobilisées

Funds Magazine - Tout en reconnaissant la vertu de Value for Money pour l’épargnant, les sociétés de gestion attendent toujours des améliorations de la grille d’analyse pour éviter, à terme, un rétrécissement et une uniformisation de l’offre d’UC, dommageable de leur point de vue, pour tout l’écosystème.

Découvrez l'article complet sur le site de Funds…

Découvrez l'article complet sur le site de Funds… -

Assurance-vie : les ETF actifs vont-ils détrôner les fonds traditionnels ?

Les ETF sont souvent associés à une gestion passive, visant à répliquer la performance d’un indice de référence. Cependant, une nouvelle génération d’ETF a émergé : les ETF actifs. Contrairement aux ETF traditionnels, ces derniers ne se contentent pas de répliquer un indice, mais cherchent activement à générer de la surperformance ou à répondre à des objectifs…

-

Assurance-vie : en 2024, une collecte nette au plus haut depuis dix ans

Les derniers chiffres publiés par France Assureurs confirment l’attrait persistant des épargnants pour l’assurance-vie et tout particulièrement les supports en unités de compte. Assurance vie : net rebond des cotisations en 2024 Sur le seul mois de décembre, les cotisations se sont élevées à 13,9 milliards d’euros, en augmentation de 12% par rapport à décembre…

-

Assurance-vie : une collecte nette soutenue à la fois par les UC et le fonds euro

Selon les derniers chiffres publiés par France Assureurs, le fonds euro affiche une collecte nette positive de 900 millions d’euros pour le mois de septembre. Avec un troisième mois positif depuis le début de l’année, le redressement se confirme donc au fil des mois. En parallèle, le poids des unités de compte (UC) dans la collecte brute continue de s’effriter, à 33%…

-

Loi Industrie verte : une opportunité à l’épreuve du terrain

CFNEWS - Entrée en application ce 24 octobre, cette réglementation visant notamment à introduire du non-coté dans les PER et contrats d'assurance-vie fait encore l'objet de quelques ajustements pratiques, notamment autour de la valorisation des fonds. Elle accélère, aussi, les réflexions du marché autour d'un Label ISR dédié au private equity.

Découvrez l'article…

Découvrez l'article… -

Assurance-vie : le regain d’intérêt pour le fonds en euro se confirme

La collecte nette sur le fonds euro connaît un déficit nettement moins élevé, à -1,3 milliard d’euros, comparé à la même période de 2023 (-8,4 milliards d’euros). Cet effet est porté principalement par une augmentation de la collecte brute (+22%) par rapport au deuxième trimestre 2023. Les volumes de rachat des six premiers mois de l’année sont comparables à ceux…

-

Ouverture de l’offre patrimoniale au marché retail : le nouvel eldorado ?

Le marché de l'épargne patrimoniale a connu ces dernières années des transformations majeures, aussi bien en termes de produits qu’en termes de stratégies de distribution. En effet, côté produits priment désormais diversification et complexification des actifs financiers. A titre d’exemple, les produits structurés, le private equity ou les infrastructures, autrefois…

-

Etude – Assurance & post-croissance : comment protéger à l’aune des limites planétaires ?

Téléchargez gratuitement l'étude sur le site SeaBird Impact

En s’appuyant sur une revue de littérature, les initiatives et les réflexions d’acteurs de l’assurance et de chercheurs, l’étude entend revisiter le rôle des assureurs dans le contexte d’une économie sous contraintes sociales et environnementales fortes. Pour mobiliser le maximum d’acteurs de l’assurance.

Téléchargez gratuitement l'étude sur le site SeaBird Impact

En s’appuyant sur une revue de littérature, les initiatives et les réflexions d’acteurs de l’assurance et de chercheurs, l’étude entend revisiter le rôle des assureurs dans le contexte d’une économie sous contraintes sociales et environnementales fortes. Pour mobiliser le maximum d’acteurs de l’assurance. -

Produits structurés : comment se préparer à l’exercice Value for money

Produits structurés : une classe d’actifs dynamique Les produits structurés ont connu une réelle démocratisation au cours des dernières années, entrant progressivement dans les portefeuilles des particuliers en recherche de rendement et de diversification. Le mouvement s’est accéléré à la faveur de la remontée de taux d’intérêt à partir de 2022. Très…

-

Taxonomie 2023 : des méthodologies à affiner en assurance

Pour les assureurs, l’exercice diffère selon l’activité. Côté assurance vie, extraire des informations telles que l’éligibilité, l’alignement, leur décomposition entre les 6 objectifs environnementaux fixés (atténuation du changement climatique, adaptation, eau, économie circulaire, pollution et biodiversité) ainsi que les informations relatives au gaz et…

-

Loi industrie verte : les assureurs vie en première ligne

La Tribune de l'Assurance - Publiée au Journal officiel le 24 octobre 2023, la loi industrie verte vise, parmi divers objectifs, à mobiliser davantage l’épargne des Français au profit d’une économie durable. Elle comporte en ce sens une kyrielle de mesures impactant directement l’offre de contrats d’assurance vie et de retraite. Le secteur est-il prêt à intégrer…

-

Assurance-vie : regain d’intérêt pour le fonds euro

La collecte nette sur le fonds euro est portée principalement par une augmentation de la collecte brute (plus de 10 milliards d’euros en février et en mars versus une moyenne mensuelle de 7,5 milliards en 2023). Les volumes de rachat des premiers mois de l’année sont comparables à ceux observés en moyenne en 2023. Le fonds euro : retour sur le devant de la scène Selon…

-

Liquidité et assurance-vie : l’heure du choix

La liquidité est un impératif pour les assureurs qui doivent honorer les rachats sur leurs contrats d’assurance vie, en cas de décès ou de rachat volontaire. Dans un contexte de pression sur les marges et d’émergence d’un nouveau modèle de partage de la valeur, et sous l’impulsion de réglementations telles que Value for Money et la Loi Industrie Verte, les assureurs…

-

Unités de compte : face à Value for money et Industrie verte, domptez la vague

Entre Value for money et Industrie verte, construisez un nouvel équilibre

L’univers des unités de compte fait face depuis plusieurs années à des transformations en profondeur, en lien avec l’essor de l’activité et le développement de nouvelles technologies qui disruptent la chaîne de distribution des fonds du front au back. Désormais, le modèle d’affaires…

Entre Value for money et Industrie verte, construisez un nouvel équilibre

L’univers des unités de compte fait face depuis plusieurs années à des transformations en profondeur, en lien avec l’essor de l’activité et le développement de nouvelles technologies qui disruptent la chaîne de distribution des fonds du front au back. Désormais, le modèle d’affaires… -

La gestion thématique : effet de mode ou tendance de fonds ?

Les produits financiers associés à la gestion thématique visent à exploiter divers thèmes de croissance à long terme, englobant des secteurs tels que la transition énergétique, la connectivité, l'intelligence artificielle, la cyber sécurité ou certaines avancées médicales majeures mais également la technologie blockchain ou l’espace. Preuves de cet engouement…

-

Assurance vie : comment la Provision pour Participation aux Bénéfices (PPB) a servi la hausse des taux de revalorisation des fonds euros ?

Après une longue période de baisse, la hausse des taux de revalorisation des fonds euros entamée depuis 2022, s’est bien accentuée en 2023 avec un taux de rendement estimé en moyenne à 2,5%. Si la rémunération des contrats phares de la France Mutualiste est passée de 2,11% en 2022 à 3,70% en 2023, Sogécap a quant à elle annoncé un taux de rendement moyen servi…

-

Le non coté joue des coudes dans l’assurance vie et la retraite

Gestion de Fortune - La loi Industrie verte prévoit l'introduction d'une part de non coté dans certains profils investisseur, variant selon l'appétence au risque. Les gérants acclament la démocratisation de la classe d'actifs, les associations d'épargnants et d'intermédiaires sont plus réservées.

Retrouvez l'article complet dans la revue Gestion de Fortune…

Retrouvez l'article complet dans la revue Gestion de Fortune… -

Rencontre – Ouverture de l’offre patrimoniale au marché retail : le nouvel eldorado ?

Save the date - mercredi 3 avril à 19h chez SeaBird Inscrivez-vous Ouverture des offres haut de gamme au segment retail, élargissement des classes d'actifs, émergence de nouveaux services, pression sur les frais et nouvelles modalités de distribution : le marché de l'épargne patrimoniale est en plein bouleversement. Quels produits concevoir, pour quelles cibles, quelles…

-

Assurance vie : 2023 confirme la bascule vers les UC

Les chiffres publiés par France Assureurs sont clairs et nets : l’année 2023 a confirmé la désaffection persistante des épargnants pour les supports euros et le poids croissant des supports en unités de compte. Et ce malgré un contexte moins favorable aux UC qui aurait pu remettre en cause ce mouvement de bascule. Le fonds euros entraîne la collecte nette dans le…

-

Le Private Equity gagne l’assurance-vie

Investissement Conseils - Sous impulsion réglementaire, l’assurance-vie s’empare doucement mais sûrement du Private Equity. Mais l’investissement dans cette classe d’actifs encore nouvelle pour la clientèle privée reste timide, malgré une offre enrichie d’année en année et les efforts pédagogiques de tout l'écosystème.

Découvrez l'article complet sur le…

Découvrez l'article complet sur le… -

Mettre en place le processus de gestion des EET

-

Infrastructures : faut-il ouvrir l’accès du marché aux particuliers ?

L’infrastructure : un marché longtemps réservé aux institutionnels et des structures historiquement monopolistiques Le développement du marché du financement de projets d’infrastructures a été porté depuis une vingtaine d’années par l’importance des besoins et par la demande des investisseurs institutionnels en produits d’investissement de long terme attractifs. Côté…

-

Value For Money : 3 écueils à surmonter, une transformation amorcée

Value for Money, une initiative qui a du sens Tout d’abord, un constat : les participants ont exprimé de manière unanime un consensus quant à l'impact positif de la réglementation Value for Money sur le marché de l’assurance vie. Cette réglementation constitue une opportunité décisive pour inventorier les fonds qui, malgré des frais élevés, ne parviennent pas…

-

Assurance vie : vers une collecte nette négative en 2023 ?

Assurance vie : un net ralentissement depuis 3 mois Collecte brute en hausse au premier semestre mais qui chute au troisième trimestre Alors que les cotisations d’assurance-vie approchaient des records historiques au premier semestre 2023 (le premier quadrimestre, avec une collecte brute en hausse de +3,3 milliards d’euros par rapport à 2022, notamment grâce aux UC qui…

-

Rencontre – Value for money aura-t-il la peau de l’assurance vie en UC ?

Cet événement est maintenant terminé. Sur le même thème, vous pouvez télécharger notre guide : Value for money, vers un nouveau partage des frais sur les UC

23 novembre 2023 - "Rencontre - Value for money aura-t-il la peau de l'assurance vie en UC ?" - Rappel du programme

Les assureurs vie vont-ils en être réduits à distribuer des ETF ? Entre pressions à la…

23 novembre 2023 - "Rencontre - Value for money aura-t-il la peau de l'assurance vie en UC ?" - Rappel du programme

Les assureurs vie vont-ils en être réduits à distribuer des ETF ? Entre pressions à la… -

Accompagner le développement d’un fonds de private equity sur le marché de l’épargne

-

Décollecte : jusqu’où recourir aux taux minimums annuels garantis ?

Une augmentation rapide des taux et de l’inflation La reprise de l’inflation et l’augmentation rapide des taux d’intérêts font peser sur les assureurs français un risque de liquidité et de décollecte sur les fonds euros, supports sécurisés des produits d’assurance vie, qui peinent à rester commercialement compétitifs face à des produits concurrentiels de type…

-

Que valent les nouveaux fonds de « private equity » ?

Le Monde - L’investissement dans les entreprises non cotées séduit de plus en plus d’épargnants. L’offre de fonds accessibles en assurance-vie s’étoffe.

Découvrez l'article complet

Découvrez l'article complet -

Les rétrocommissions en question : quelles solutions pour réduire les frais sur les UC ?

La France, compte tenu de sa réglementation très protectrice du consommateur, n’autorise pas de vente de produits assurantiels ou financiers sans conseil. On revient donc à la question des rétrocessions : en cas de suppression, qui paiera le conseil ? Certainement pas l’épargnant français, défend la direction générale du Trésor en France qui, à l’instar de l’Allemagne…

-

Analyser la stratégie de distribution UC d’un assureur européen

-

Fonds euros, UC, collecte, rachats : des tendances à surveiller

Désaffection sur le fonds euros et dynamisme des UC, les chiffres de décembre confirment la tendance. Et c'est de plus en plus vrai. En décembre, selon les données publiées le 2 février par France Assureurs, les cotisations ont atteint 12,8 milliards d'euros en assurance vie, dont 6,1 milliards en faveur des unités de compte, soit 48% ! Entre baisse de 3% des cotisations…

-

Frais sur les UC : comment privilégier l’intérêt des épargnants sans pénaliser votre rentabilité ?

Cet événement est maintenant terminé. Vous pouvez visualiser le REPLAY https://youtu.be/cLKiYU12DEk Vous pouvez également télécharger notre guide "Value for money - vers un nouveau modèle de partage des frais sur les UC"

16 février 2023 - "Frais sur les UC : comment privilégier l’intérêt des épargnants sans pénaliser votre rentabilité ?" - Rappel du programme… -

Épargne retraite : cap sur la capitalisation

La dernière heure du système de retraite par répartition a-t-elle sonné ? Équilibre financier, pression démographique, effritement du taux de remplacement… le régime général de retraite par répartition, complété par les dispositifs de retraite complémentaire, est confronté à des défis structurels qui le fragilisent. En parallèle, la retraite supplémentaire…

La dernière heure du système de retraite par répartition a-t-elle sonné ? Équilibre financier, pression démographique, effritement du taux de remplacement… le régime général de retraite par répartition, complété par les dispositifs de retraite complémentaire, est confronté à des défis structurels qui le fragilisent. En parallèle, la retraite supplémentaire… -

Assurance vie : après un premier semestre bien orienté, vers un fléchissement de la collecte ?

Le premier semestre montre un marché de l’assurance vie toujours très dynamique. Néanmoins, le mois de juin donne des signes de fléchissement dans une conjoncture qui se dégrade. L’analyse de la corrélation de long terme entre le CAC 40 et la collecte en UC ainsi que celle des rendements des 18 derniers mois face à la hausse des taux et au retour de l’inflation peuvent…

-

Solvabilité des assureurs, entre hausse des taux et reprise de l’inflation

Dans sa dernière étude en date du 13 juillet 2022 et basée sur le reporting prudentiel annuel à fin 2021 des organismes soumis à la directive Solvabilité 2, l’ACPR dresse un bilan de la situation des assureurs français. Que faut-il retenir comme principaux constats ? Un desserrement de la contrainte de solvabilité des assureurs L’activité d’assurance a connu dans…

-

« Assurance-vie : le rendement des fonds en euros va-t-il augmenter avec la hausse des taux ? »

Le Monde - Les taux d’intérêt remontant, les assureurs peuvent investir l’argent placé par les épargnants sur des titres plus rémunérateurs. De quoi signer la fin de la politique de restriction sur ces fonds en euros garantis ?

Découvrez l'article complet

Découvrez l'article complet -

« Assurance vie : comment maintenir les unités de compte à haut niveau »

L'Argus de l'Assurance - L’intérêt des épargnants pour les supports risqués ne se dément pas. Les assureurs ont multiplié les stratégies pour inciter leurs clients à diversifier leurs placements, et cela a fini par payer. L’enjeu consiste désormais à inscrire ce mouvement dans la durée.

Découvrez l'article complet

Découvrez l'article complet -

Collecte record pour l’assurance vie au premier trimestre 2022

Au premier trimestre 2022, le montant cumulé des cotisations d’assurance vie s’élève à 41,4 milliards d’euros, dévoile France Assureurs. Ce montant se compare à 38,6 milliards un an auparavant. La hausse s’établit ainsi +7,3% par rapport au premier trimestre 2021, déjà considéré comme un trimestre exceptionnel. A fin mars, les encours des contrats d’assurance…

-

2021, année record pour les cotisations en assurance vie

Chiffre d’affaires de l’assurance vie : hausses record et orientation vers l’UC confirmée Le montant cumulé des cotisations d’assurance vie sur l’ensemble de l’année 2021 s’élève à 151 milliards d’euros contre 116 milliards un an auparavant. Soit une hausse de +30%. Les premiers mois de l'année 2020 étaient très particuliers, eu égard à l'épidémie…

-

Désintermédiation : comment la blockchain va bouleverser la filière des unités de compte ?

Cette conférence a réuni : Rémi Cuinat, Directeur des actifs en unités de compte chez Generali Jean-Marie Catala, Directeur Général Délégué chez Groupama AM Bertrand Hild, Treasury Front Officer chez Engie TM Thibault Corvaisier, Directeur de la Gestion Immobilière chez Turgot AM Laurent Marochini, Directeur de l'innovation chez Société Générale…

-

Assurance vie : près de 100 milliards de cotisations en huit mois

Avec un volume de 10,3 milliards d’euros, les cotisations du mois d’août sont de nouveau en forte hausse par rapport à août 2020 et dépassent également la collecte de 2019. Ces chiffres publiés par la FFA confirment le regain d’intérêt pour l’assurance vie après une année 2020 marquée par les effets de la crise sanitaire. Depuis le début de l’année 2021, le…

-

Assurance vie : juillet dans la continuité d’un premier semestre record, surtout pour les UC

Chiffre d’affaires : hausses record et orientation vers l’UC confirmée Le montant cumulé des cotisations d’assurance vie sur les 7 premiers mois de l’année 2021 s’élève à 89,8 Mds d’EUR VS 64,7 Mds d’EUR un an auparavant, soit une hausse de +39%. Les premiers mois de l’année 2020 étaient certes très particuliers eu égard à l’épidémie de COVID…

-

Gestion pilotée et sous mandat : quelles opportunités de développement, quels enjeux opérationnels ?

Compte-rendu du Webinar du 1er juillet 2021 effectué dans le cadre du Lab.UC, créé par SeaBird avec ses partenaires Aramis, NeoXam, Quantalys et Vermeg. Les encours en gestion déléguée ne cessent de croître depuis maintenant plusieurs années. Derrière ce terme aujourd’hui très usité se cachent de nombreuses problématiques qui touchent l’ensemble de la chaîne…

-

« Assurance vie : comment la gestion pilotée transforme le marché »

L'Argus de l'Assurance - Une part grandissante des encours en unités de compte est placée en gestion déléguée. Le cabinet de conseil SeaBird analyse les causes et les conséquences de cette tendance de fond.

Découvrez l'article complet

Découvrez l'article complet -

Les unités de compte drainent 40% des cotisations en mai

Selon les dernières données de la FFA, la collecte nette en assurance vie s’établit à 1,2 milliard en mai et à 7,9 milliards d’euros en cumulé depuis janvier. C’est bien toujours l’activité UC qui soutient le marché : la collecte nette en UC a atteint 2,8 milliards d’euros en mai, et 13,7 milliards d’euros cumulés depuis janvier. Un niveau qui n’avait pas…

-

Un appétit record pour les unités de compte

Les derniers chiffres mensuels publiés par la FFA sont clairs et nets : les unités de compte ont le vent en poupe. La collecte nette en UC a atteint +2,9 milliards d’euros en avril et 10,8 milliards sur les quatre premiers mois de l’année. Un niveau qui n’avait pas été atteint depuis 2007. La part des unités de compte dans les cotisations d’assurance vie s’établit…

-

Désintermédiation en épargne : explorer de nouveaux espaces

Introduction

La chaîne de valeur épargne des unités de compte (UC) se caractérise aujourd’hui par une forte intermédiation liée à la multiplicité des opérations et l’intervention de très nombreux acteurs : société de gestion, émetteur, dépositaire, assureur, distributeur et client final. Ces acteurs occupent des fonctions distinctes et agissent pour certains…

Introduction

La chaîne de valeur épargne des unités de compte (UC) se caractérise aujourd’hui par une forte intermédiation liée à la multiplicité des opérations et l’intervention de très nombreux acteurs : société de gestion, émetteur, dépositaire, assureur, distributeur et client final. Ces acteurs occupent des fonctions distinctes et agissent pour certains… -

Accompagner le déploiement d’une offre de gestion dédiée

-

« Assurance-vie : trois pistes pour dénicher les contrats les plus rentables »

Les Echos - L'assurance-vie investie en unités de compte offre une multitude de possibilités financières pour doper le rendement de son contrat dans le temps. Mais toutes les gammes d'UC ne se valent pas pour autant et ce n'est pas toujours dans sa banque de proximité que l'on trouve la meilleure combinaison coût-rendement-risque.

Découvrez l'article complet

Découvrez l'article complet -

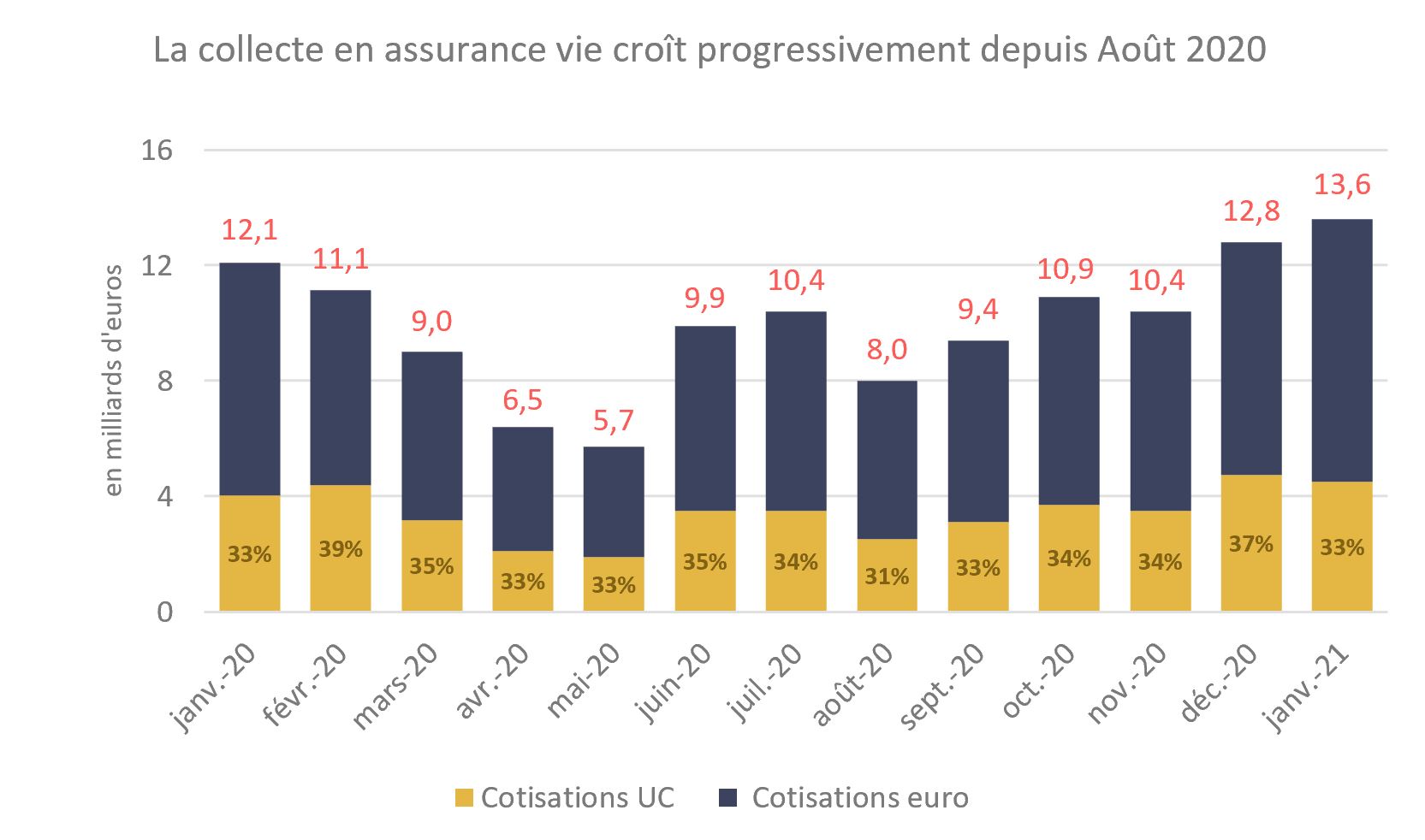

2021, un début d’année porteur pour l’assurance vie

Une dynamique de reprise pour l’assurance vie

Après une année 2020 marquée par la crise de la Covid-19 et un mouvement de désaffection des épargnants envers les fonds euros, le début d’année 2021 laisse apparaître une dynamique de reprise pour l’assurance vie.

Le mois de janvier 2021 a en effet compté 13,6 milliards d’euros de cotisations. C'est le plus…

Après une année 2020 marquée par la crise de la Covid-19 et un mouvement de désaffection des épargnants envers les fonds euros, le début d’année 2021 laisse apparaître une dynamique de reprise pour l’assurance vie.

Le mois de janvier 2021 a en effet compté 13,6 milliards d’euros de cotisations. C'est le plus… -

Assurance vie : la collecte nette de février soutenue par les unités de compte

Les cotisations en assurance vie ont atteint 12,1 milliards d'euros, selon les estimations encore provisoires publiées par la Fédération française de l'Assurance (FFA). Elles sont ainsi en hausse de 8% par rapport à février 2020.

Avec une collecte nette de 2,8 milliards d'euros, ce sont à nouveau les versements vers les supports en unités de compte qui ont soutenu…

Avec une collecte nette de 2,8 milliards d'euros, ce sont à nouveau les versements vers les supports en unités de compte qui ont soutenu… -

Implémenter un Robo Advisor pour accompagner la montée en puissance de la gestion déléguée

-

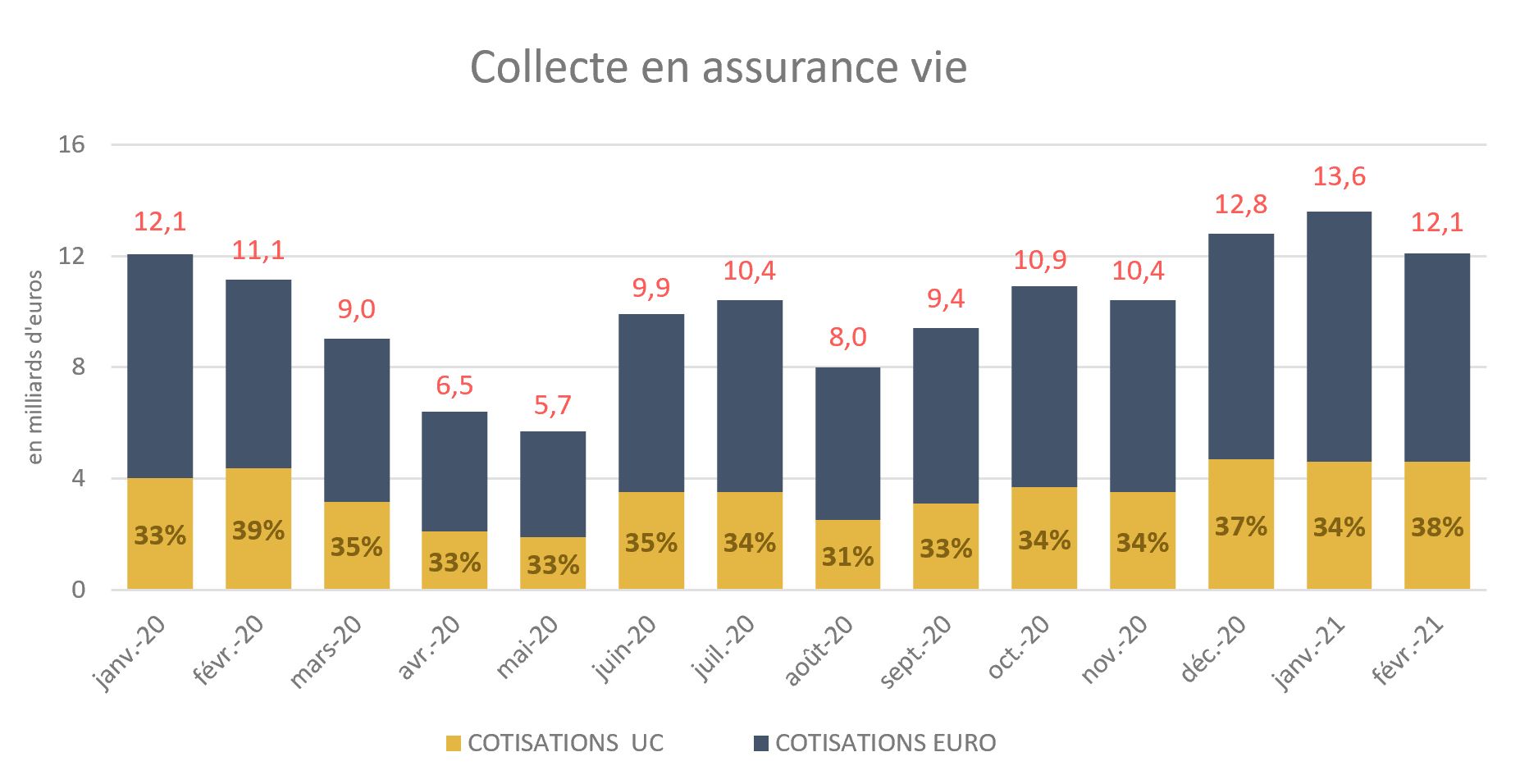

La collecte nette repart… mais seulement grâce aux unités de compte

Les cotisations en assurance vie ont augmenté de 13% entre janvier 2020 et janvier 2021, pour atteindre 13,6 milliards d’euros.

Baromètre Assurance vie : notre dernière analyse détaillée

La collecte nette des Unités de compte s’est élevée à +2,7 milliards d’euros sur le mois de janvier et retrouve ainsi son niveau d’avant la crise sanitaire. La part des…

Baromètre Assurance vie : notre dernière analyse détaillée

La collecte nette des Unités de compte s’est élevée à +2,7 milliards d’euros sur le mois de janvier et retrouve ainsi son niveau d’avant la crise sanitaire. La part des… -

Préparer la mise en conformité avec le règlement européen SFDR

-

2020, une année de rupture pour le fonds en euros

Après trois trimestres de collecte nette négative, le mois de décembre affiche finalement une collecte nette positive. Néanmoins, sur l’ensemble de l’année 2020, la collecte nette est de -6,5 milliards d’euros, soit 28 milliards d’euros de moins que l’année précédente. L’assurance vie n’avait pas connu de collecte nette négative depuis 2012. Collecte nette…

-

Parcours client et Assurance Vie : entre enjeux business, technologiques et réglementaires

Retrouvez le Replay du Webinar du 9 mars 2021 https://youtu.be/d7QLqlTg0eA Sur le marché de l’épargne, la digitalisation du parcours client est devenue une réalité pour une large majorité d’institutionnels. Au-delà des enjeux technologiques liés à la mise en place d'un selfcare client ou d'une console conseiller, c'est l'ensemble de la chaîne de valeur qu'il faut…

-

Solvabilité 2 : le point sur les propositions de révision de la directive et leurs impacts

Révision de Solvabilité 2 et Garanties long terme Comme anticipé, une revue de la méthode d'extrapolation de la courbe des taux sans risque est proposée prenant en compte à la fois le « Last Liquid Point » et le « Ultimate Forward Rate » afin de mieux refléter les taux négatifs persistants. Dans la même idée, une nouvelle méthode de calcul du « Volatity…

-

La collecte nette se rapproche de l’équilibre

Le marché de l’assurance vie a été fortement impacté par la crise sanitaire. Depuis le premier confinement, un important mouvement de décollecte nette a touché l'assurance vie, les épargnants français ayant largement privilégié les comptes d’épargne à court terme. Ce mouvement s'atténue depuis quelques mois et la collecte est presque revenue à l'équilibre en novembre…

-

Repenser le modèle de l’assurance vie avec l’affaiblissement du fonds euros

Avenir des fonds euros | Les UC, sources de rendement et de diversification | Une offre UC à adapter | Un nouvel écosystème Fonds euros : quel avenir ? quelles alternatives ? Avec des taux durablement bas et une réglementation renforcée, la structure financière des fonds euros, pilier du modèle d'assurance vie à la française, est fortement perturbée. Le rendement…

-

Analyser et améliorer le positionnement concurrentiel d’un acteur de l’assurance vie

-

Assurance vie : décollecte nette de 9 milliards d’euros entre mars et octobre

Les cotisations en assurance vie ont atteint en octobre 10,9 milliards d'euros, selon les dernières statistiques publiées par la Fédération Française de l'Assurance (FFA). Les supports en unités de compte ont recueilli un tiers de cette collecte brute.

Les prestations servies ont de leur côté légèrement augmenté d'un mois sur l'autre, à 11 milliards d'euros en…

Les prestations servies ont de leur côté légèrement augmenté d'un mois sur l'autre, à 11 milliards d'euros en… -

Assurance vie : désaffection envers le fonds en euros

L'analyse des chiffres mensuels de collecte brute en assurance vie met en lumière, ces derniers mois, une désaffection des épargnants envers les fonds en euros.

") Le fonds euros en berne

Le chiffre d’affaires de l’assurance vie a significativement diminué au cours des neuf premiers mois de l’année, en comparaison avec celui de 2019 (-33% au global). Cette…

Le fonds euros en berne

Le chiffre d’affaires de l’assurance vie a significativement diminué au cours des neuf premiers mois de l’année, en comparaison avec celui de 2019 (-33% au global). Cette… -

Investissements de long terme : quels nouveaux défis pour les sociétés d’assurance ?

Cette conférence a réuni Hélène N’diaye (Maif), Arthur Chabrol (Aviva), Ghislain Périssé (Schroders). Retrouvez leurs profils en fin d’article. Les débats étaient animés par Charles Darmon, Actuaire manager (SeaBird), après une introduction de Pierre Thérond, Actuaire, directeur associé (SeaBird). Investissement long terme - Une offre qui doit s’adapter Dans un contexte…

-

Web Conférence-débat : « Investissements de long terme : quels nouveaux défis pour les sociétés d’assurance ? »

Cet événement est terminé. En voici un aperçu : https://youtu.be/Fer2gaeIt7w Lire le compte rendu de la conférence virtuelle Mercredi 4 novembre à 18 h 30 Les acteurs de l’Assurance sont confrontés à un changement de paradigme provoqué par une situation durable de taux bas, notamment à long terme. La diminution des rendements des actifs obligataires qu’elle…

-

Concevoir et déployer un projet de transformation digitale en épargne

-

Réaliser des travaux d’inventaire en épargne vie

-

Unités de compte : quels leviers actionner dans le contexte post-Covid-19 ?

La crise financière liée à la pandémie de Covid-19 a pris à contrepied les épargnants, incités durant les dernières années à investir sur des supports en unités de Compte (UC). Cependant, les rendements offerts par les fonds euros sont toujours aussi faibles et les enjeux de solvabilité des assureurs sont toujours bien présents, les plaçant ainsi dans une période…

La crise financière liée à la pandémie de Covid-19 a pris à contrepied les épargnants, incités durant les dernières années à investir sur des supports en unités de Compte (UC). Cependant, les rendements offerts par les fonds euros sont toujours aussi faibles et les enjeux de solvabilité des assureurs sont toujours bien présents, les plaçant ainsi dans une période… -

Impact du Covid-19 sur l’ORSA : hypothèses à revoir et dispositions à mettre en œuvre

Prévu à l’article 45 de la directive Solvabilité II, l’ORSA comporte trois évaluations : L’évaluation du besoin global de solvabilité, L’évaluation du respect permanent des obligations réglementaires concernant la couverture du SCR, du MCR et des exigences concernant le calcul des provisions techniques, L’évaluation de l’écart entre le profil de…

-

Mettre en place une « Business Line » dédiée chez un acteur majeur de l’assurance

-

Animer le volet Reportings de la mise en oeuvre d’IFRS 9

-

Comprendre les enjeux opérationnels de la diversification des Unités de compte

https://youtu.be/wJctNcDSHVE 3 minutes chrono pour comprendre les principaux enjeux opérationnels de la diversification des unités de compte. Le contexte économique et réglementaire impose aujourd’hui aux assureurs de diversifier leur offre UC, en proposant toujours plus de solutions d’investissements (ISR, ETF, Private Equity…). Les clients n’hésitent plus…

-

Guide Loi Pacte : les repères pour s’y retrouver

La loi Pacte, qui a pour ambition de donner aux entreprises les moyens d’innover, de se transformer, de grandir et de créer des emplois, prend une résonnance particulière pour les acteurs de l’épargne et notamment les assureurs. Pour faciliter le financement des entreprises, le Plan d'action pour la croissance et la transformation des entreprises (Pacte), adopté par…

La loi Pacte, qui a pour ambition de donner aux entreprises les moyens d’innover, de se transformer, de grandir et de créer des emplois, prend une résonnance particulière pour les acteurs de l’épargne et notamment les assureurs. Pour faciliter le financement des entreprises, le Plan d'action pour la croissance et la transformation des entreprises (Pacte), adopté par… -

DDA : contrainte ou avantage concurrentiel ?

La Directive Distribution Assurance (DDA, ou IDD « Insurance Distribution Directive ») est un nouveau cadre réglementaire publié au Journal Officiel de l’Union européenne (UE) le 2 février 2016. Transposé en droit national par les Etats membres le 23 février dernier, la DDA entrera en vigueur le 1er octobre 2018. D’importantes évolutions sont à prévoir dans…

-

Modéliser les comportements de rachat des assurés à l’aide du machine learning

Le rachat permet au souscripteur de disposer d’une partie ou de la totalité de son épargne avant l’échéance de son contrat. Pour un assureur, une mauvaise estimation de ces rachats peut accroître le risque de liquidité et engendrer des difficultés en termes de gestion actif-passif. Le rachat total met en outre fin aux contrats : les frais de gestion ne sont alors plus…

-

Structurer les processus du contrôle de gestion technique

-

La fin des fonds en euros : comment s’y préparer ?

Début septembre 2019, Bernard Delas, vice-président de l’Autorité de contrôle prudentiel et de résolution (ACPR) a une nouvelle fois attiré l’attention des assureurs sur la diminution du rendement des actifs. C’est une conséquence des programmes d’assouplissement quantitatif mis en œuvre par la Banque Centrale européenne (BCE) entre 2011 et 2018 et d’un taux principal…

-

Mettre en place l’élaboration des KIDs selon la réglementation PRIIPS

-

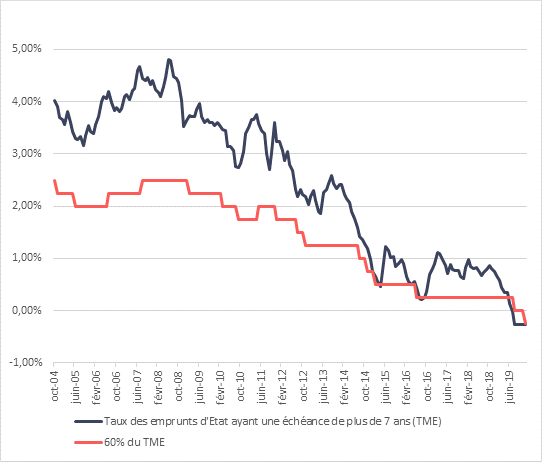

L’Assurance sous la pression des taux bas

Le TME chute depuis octobre 2018. Au 31 août, il s’est établi à -0,27%.

Pour rappel, le TME sert de référence aux taux techniques que peuvent utiliser les assureurs dans l’établissement du tarif des produits d’assurance vie. Par exemple, pour des contrats d’épargne en euros, ils ne peuvent promettre un taux supérieur à 75 % du TME, à un horizon de 8 ans.

Pour rappel, le TME sert de référence aux taux techniques que peuvent utiliser les assureurs dans l’établissement du tarif des produits d’assurance vie. Par exemple, pour des contrats d’épargne en euros, ils ne peuvent promettre un taux supérieur à 75 % du TME, à un horizon de 8 ans. -

Comprendre les enjeux de la loi Pacte pour le marché de l’épargne

https://youtu.be/FIYN1a3CZBE La Loi Pacte, ce sont trois axes de réforme qui impactent le marché de l’épargne et le secteur assurantiel : l’épargne retraite, l’épargne salariale, l’assurance vie. S’y ajoutent des mesures d’encadrement des ICO. Le marché de l’Épargne Retraite va connaître une homogénéisation grâce à une ouverture à la concurrence…

-

Loi Pacte : rebattre les cartes du marché de l’épargne ?

LE projet de l’année… Ce constat partagé a donné le coup d’envoi de la conférence SeaBird sur la loi Pacte. Cette loi, qui a pour ambition de donner aux entreprises les moyens d’innover, de se transformer, de grandir et de créer des emplois, prend une résonnance particulière pour les acteurs de l’épargne et notamment les assureurs. Découvrez le compte rendu…

-

Réaliser le pré-cadrage de la transformation de la filière UC

-

Superviser les fonctions support d’un assureur vie patrimonial

-

Proposer des orientations pour fiabiliser et optimiser la filière UC

-

Mettre en oeuvre la loi Eckert et le prélèvement à la source de l’IRPP

-

L’assurance vie, défricheur actif de la digitalisation

La France tient une place confortable sur le marché mondial de l’assurance*, mais elle accuse un retard en matière de dématérialisation et de diversité des propositions en ligne offertes par les compagnies d’assurance, selon une étude récente de l’agence D-Rating. Ainsi, si les assureurs, en France, ont commencé à répondre à l’appel de la digitalisation, leurs…

-

Innovation produits, DDA, digitalisation : comment l’offre UC peut-elle évoluer ?

Après le succès de la conférence débat de juin 2018 portant sur le développement de la filière UC, SeaBird a organisé un SeaBird Social Club pour permettre aux participants désireux de prolonger les débats de se retrouver et d'approfondir, en petit comité cette fois, les sujets liés à l'évolution de l'offre UC. Représentant les différents acteurs du secteur (assureurs…

-

Comprendre la chaîne des Unités de compte

https://youtu.be/3V1KOQGkuXo Découvrez nos retours d'expérience en fiabilisation de la filière UC Un besoin, une question ? Contactez-nous La chaîne des Unités de compte est constituée d’une suite de maillons clés qui interagissent et réalisent des actions qui se doivent d’être coordonnées et cohérentes, pour permettre en particulier d’optimiser l’adossement…

-

Concevoir et dispenser une formation sur les chaînes d’Unités de compte

-

Animer un projet de fiabilisation de la filière UC

-

Processus de gestion des UC : assurer l’adossement Actif-Passif

L’essor des contrats en Unités de compte (UC) s’inscrit dans un contexte économique marqué par la faiblesse des taux et dans un environnement réglementaire particulièrement dense. La filière est ainsi traversée par de multiples projets, notamment liés au processus de gestion des UC. C’est l’un des points abordés lors de la conférence débat* organisée par SeaBird…

-

Flat Tax, contrainte ou opportunité pour l’offre Assurance Vie ?

Compte tenu à la fois du poids de l’assurance vie dans les bénéfices des compagnies d’assurance et de la dimension largement fiscale de son attractivité, chaque réforme du régime d’imposition des contrats d’assurance vie est scrutée avec attention par la profession. La « flat tax » annoncée par le gouvernement à l’automne 2017 et instaurée par la loi de Finance…

-

Protection des consommateurs : le règlement PRIIPs

Les PRIIPs (Packaged Retail and Insurance- based Investment Products, en français « Produits d’investissement packagés de détail et fondés sur l’assurance ») font l’objet d’une attention particulière de l’Union Européenne, avec la mise en place d’un règlement spécifique dont l’entrée en vigueur a été reportée à 2018. La création de la notion de «PRIIPs»…

-

Elaborer des reportings adaptés à un nouveau dispositif de contrôle interne comptable

-

Développement de la filière UC : quels challenges pour les assureurs ?

La conférence "Développement de la filière UC : quels challenges pour les assureurs ?" a réuni : Brigitte VILLETTE - AG2R La Mondiale, Arnaud de DUMAST - Neuflize Vie, Rémi CUINAT - Generali, Denis COHEN BENGIO - Groupama Gan Vie et Mathilde des COURTIS - SeaBird. Les débats étaient animés par François MAILLARD, Associé SeaBird. Leurs profils sont détaillés ci-dessous. Voici…