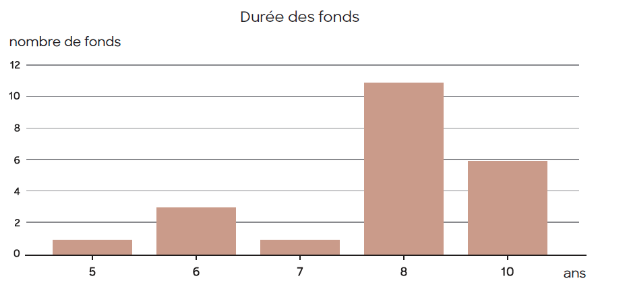

Des FCPR d’une durée de 8 ans

Sans surprise, la majorité des FCPR choisis par les assureurs ont une durée de 8 ans, soit celle nécessaire à l’assurance-vie pour ouvrir droit à ses avantages fiscaux. Toutefois, certains FCPR présentent une durée de 5 ans tandis que d’autres s’étirent jusqu’à 10 ans.

Dernièrement, les investisseurs ont également montré un engouement très fort pour les fonds evergreen (d’une durée de 99 ans). Ce plébiscite s’explique par les facilités techniques qu’ils induisent (période de souscription perpétuelle, capitalisation des intérêt facilitant la compréhension de la valeur liquidative…).

Des frais du même ordre de grandeur que pour les SCPI

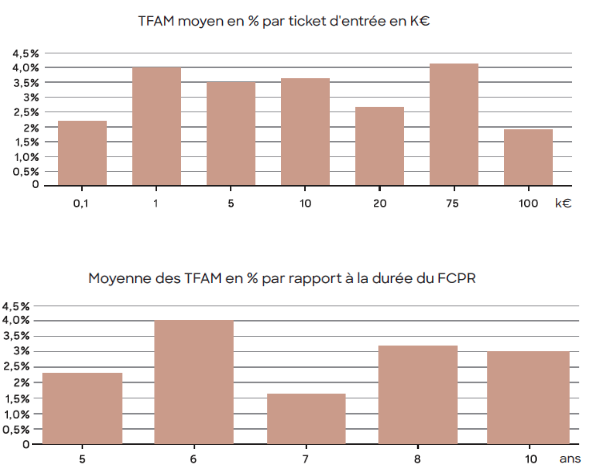

Le TFAM, taux maximum de frais de gestion annuels, prélevé par l’assureur sur le capital investi dans le contrat d’assurance vie, se situe dans une fourchette de 2,2% à 3,7%. La moyenne des TFAM des FCPR de notre panel s’établit à 2,6%. A titre de comparaison, sur un échantillon de 10 ETF sélectionnés, les frais moyens s’établissent à 0,28%. L’écart est moindre avec des produits de type SICAV, dont les frais moyens atteignent 1,86 % (sur un échantillon de 10 produits). Enfin, l’écart avec les SCPI, autre produit non coté, reste mince, avec 2,47% de frais.

Les frais des FCPR, bien que naturellement plus élevés que des produits de gestion indicielle (ETF) ou que les produits de gestion active (SICAV), tiennent à la promesse de performance de cette classe d’actifs, à la diversification qu’elle offre et enfin aux difficultés opérationnelles d’intégration de ce produit tout à fait nouveau dans les offres des assureurs.

Par ailleurs, nous n’observons pas de corrélation nette entre le TFAM et le montant minimum de souscription ou la durée du FCPR. Tout au plus peut-on observer que les fonds à très faible ticket d’entrée sont traités comme des produits d’appel, avec des TFAM inférieurs à la moyenne. Il faut ensuite dépasser 100.000 euros de ticket d’entrée pour retrouver des TFAM inférieurs à la moyenne.

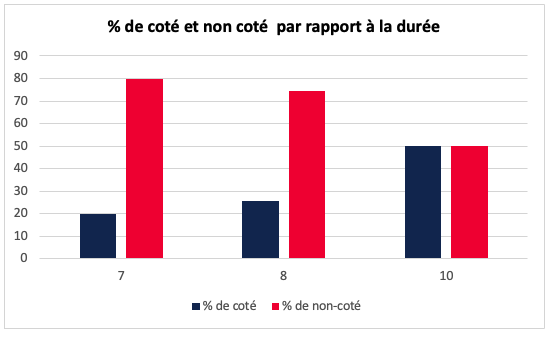

Des FCPR qui comportent systématiquement une part d’actifs cotés

Les FCPR proposés dans les offres en unités de compte combinent systématiquement des actifs cotés et non cotés afin de diversifier le risque et d’inclure un « coussin » de liquidité facilitant les éventuels rachats partiels des porteurs de contrats d’assurance vie.

On observe une corrélation très nette entre la durée de vie des FCPR à maturité fixe et la part de non coté : plus la durée du fonds est longue, plus la part d’actifs cotés est importante. Ainsi les FCPR de 10 ans détiennent en moyenne une poche de coté de 50%. Pour les produits ayant une durée de vie de 7 à 8 ans, la poche d’actifs cotés se situe entre 23 et 27%. La proportion d’actifs cotés révèle la volonté des sociétés de private equity d’adapter leurs produits aux besoins de liquidité inhérents à l’offre UC (rachats partiels, sorties naturelles…). Par ailleurs, elle peut paradoxalement interférer négativement avec la stratégie patrimoniale de l’épargnant. En effet, l’un des intérêts du private equity pour l’épargnant, c’est la diversification et plus particulièrement une désensibilisation des fluctuations des marchés financiers. Or, avec 50% d’actifs cotés, le FCPR y est finalement significativement exposé.

Il est important de noter que dans le cadre d’un fonds evergreen (perpétuel), la composition du fonds a un impact sur le dimensionnement de la poche de non coté. En effet, dans le cadre des fonds evergreen les intérêts sont composés. Cela implique que le dividende distribué ou le remboursement du prêt (en cas d’existence de dettes privées) sont reversés au sein du fonds. Ainsi la présence de fonds de fonds matures ou de dettes privées sur cycles courts permettent d’octroyer une poche de liquidité inhérente au fonds.

- Néanmoins plusieurs raisons plaident pour une présence d’une poche de cotée limitée :

ne pas diluer la performance du fonds, - maintenir une stratégie d’investissement long terme, intrinsèque à la classe d’actifs du private equity,

- réduire la pression pour vendre des actifs à des moments inopportuns en cas de retraits massifs des investisseurs,

- augmenter la flexibilité dans la gestion car, sans actifs cotés, les gestionnaires de fonds ne sont pas soumis aux contraintes liées à la négociation d’actifs cotés en bourse.

Une analyse de la performance des FCPR référencés dans l’offre UC

L’analyse des performances reste délicate. L’échantillon est limité et, de plus, la plupart des fonds de l’échantillon sont susceptibles de réaliser des distributions, non intégrées dans les valeurs liquidatives analysées, à l’instar de dividendes pour un OPCVM.

On observe une évolution annuelle de la valeur liquidative (VL) de 5,71% pour les fonds lancés en 2017 (contre 5,08% pour le CAC 40) et de 5,83% (contre 3,45 % pour le CAC 40) en 2018. L’évolution est plus faible pour les deux fonds lancés en 2016, en raison notamment de sorties en capital qui viennent mécaniquement diminuer le niveau de la valeur liquidative, rendant difficile l’estimation réelle de la performance.

La performance des FCPR reste donc mitigée sur le moyen terme, d’autant plus qu’elle est grevée par l’importance des poches de non coté et par le délai existant entre la levée de fonds et le moment où ces derniers sont investis. En effet, dans le cadre d’une souscription à un FCPR à maturité fixe, l’assureur doit engager les montants collectés auprès de ses assurés en une seule fois. Néanmoins, les montants levés ne sont pas tous investis directement et dépendent de l’évolution des projets d’investissement. Les FCPR à destination de l’offre UC existants sont donc généralement moins performants.

Aucun FCPR classé « Article 9 »

Enfin concernant la performance extra-financière, aucun FCPR n’est classé « article 9 » selon la typologie SFDR, 8 sont classés « article 6 » (57%) et 6 « article 8 » (43%). A titre de comparaison, la répartition des fonds SFDR du PER individuel est de 51% en « article 8 » et 9,6% en « article 9 » (selon les données de Quantalys pour 2022). Leur date de constitution, souvent antérieure à cette réglementation, est aussi probablement un facteur d’explication.

En dehors de leur classification SFDR, les FCPR à destination de l’UC apparaissent aujourd’hui comme un moyen de diriger l’épargne des Français vers le financement des infrastructures de demain (énergies renouvelables, smart cities, traitement des eaux usées…). Quelques initiatives notables ont déjà vu le jour à l’instar du fonds AXA Avenir Infrastructure.

Finalement, la performance des fonds de notre panel ne permet pas de parler de surperformance financière significative par rapport à d’autres types de produits. C’est encore plus vrai en tenant compte des frais élevés et de la liquidité non investie avant les appels en capitaux. En revanche, le private equity offre une source de diversification pour les assureurs et atténue leur exposition aux marchés financiers (risque actions, risque de taux, risque de change, risque de crédit…), à condition toutefois que la poche de titres cotés ne soit pas trop importante.