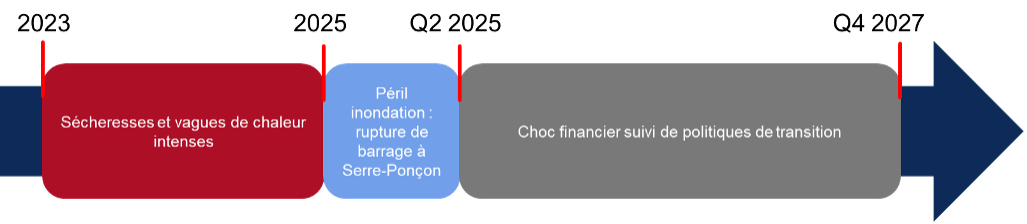

Pour cette deuxième année, 15 groupes, soit 22 entités, représentant 90 % du bilan total des assureurs français (75 % en 2020), ont fait l’exercice de ces stress tests climatiques nouvelle formule. Les organismes ont dû évaluer les impacts des risques physiques et de transition sur un scénario de court terme (à horizon 2027) et deux scénarios de long terme (à horizon 2050).

Plus de détails sur les nouveaux scénarios

Stress tests ACPR : les effets du scénario de court terme

Hypothèses principales du scénario de court terme stressé :

Le but de ce scénario est d’observer l’impact de chocs climatiques sur la solvabilité et le résultat de l’assureur à horizon 5 ans, en bilan statique.

Impacts sur la sinistralité

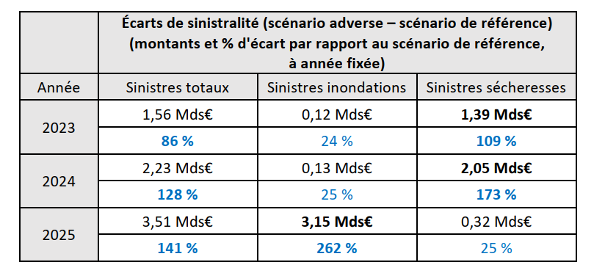

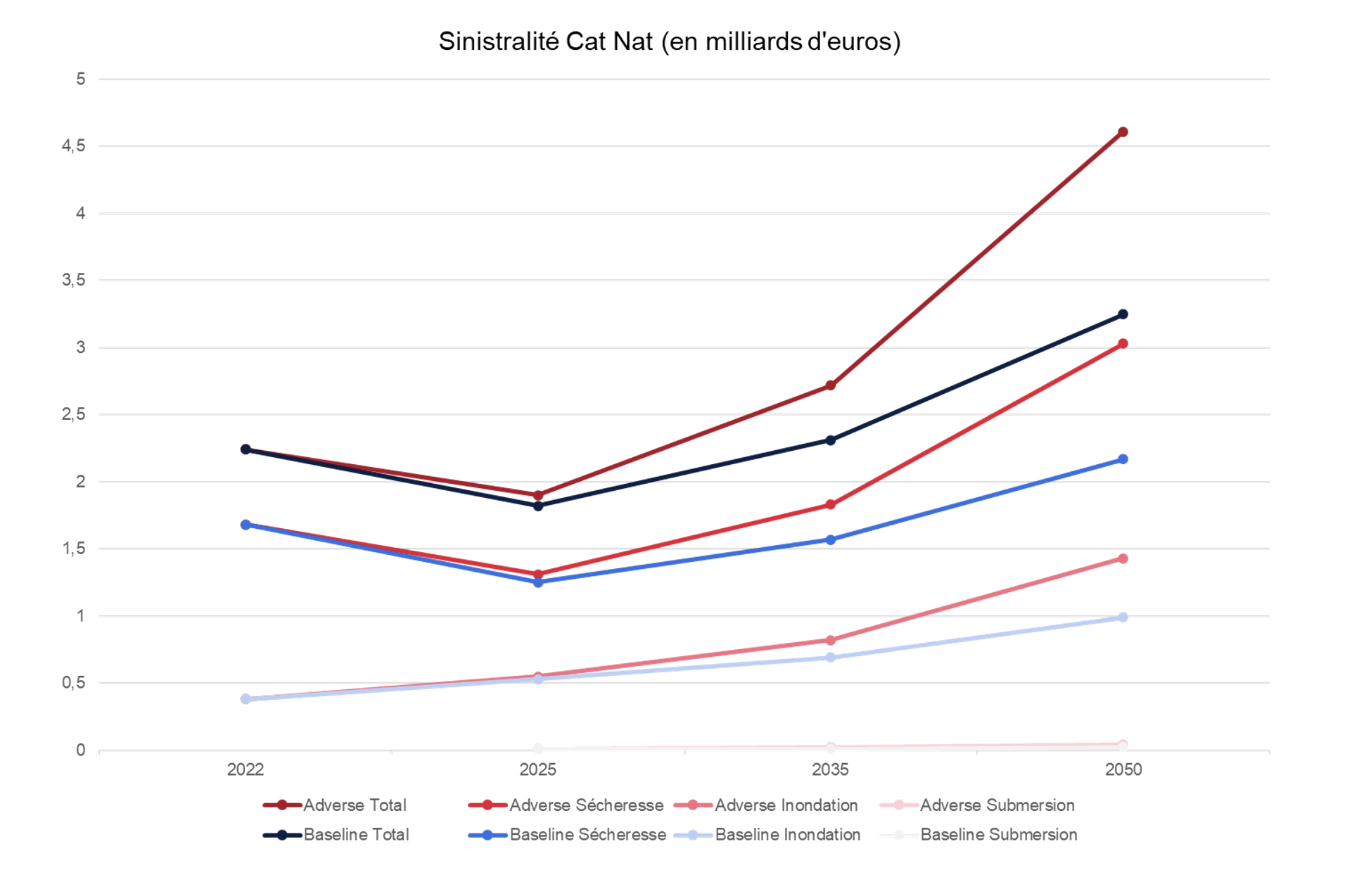

La sinistralité Cat Nat augmente significativement entre 2022 et 2025, dans le scénario de référence comme dans le scénario adverse. Dans ce dernier cas, les dommages atteignent 6Md€ en 2025. Comme attendu, les impacts sont nettement plus marqués pour l’adverse. L’écart se creuse entre le scénario central et l’adverse sur les trois premières années, passant de +86% en 2023 à +141% de sinistralité totale en 2025.

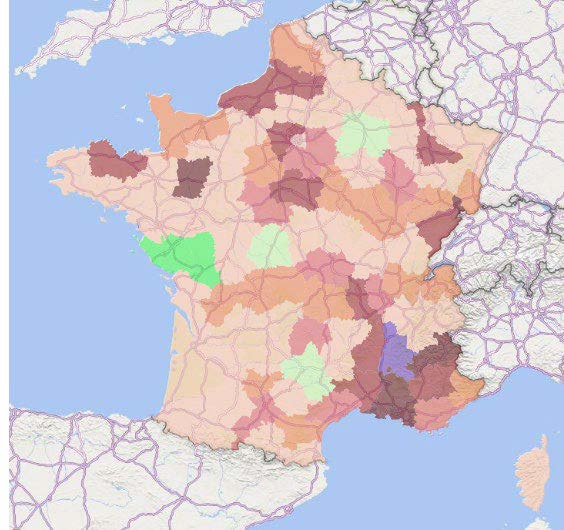

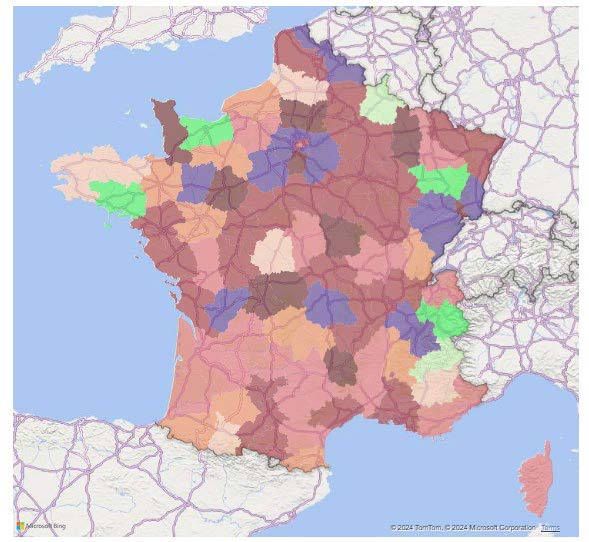

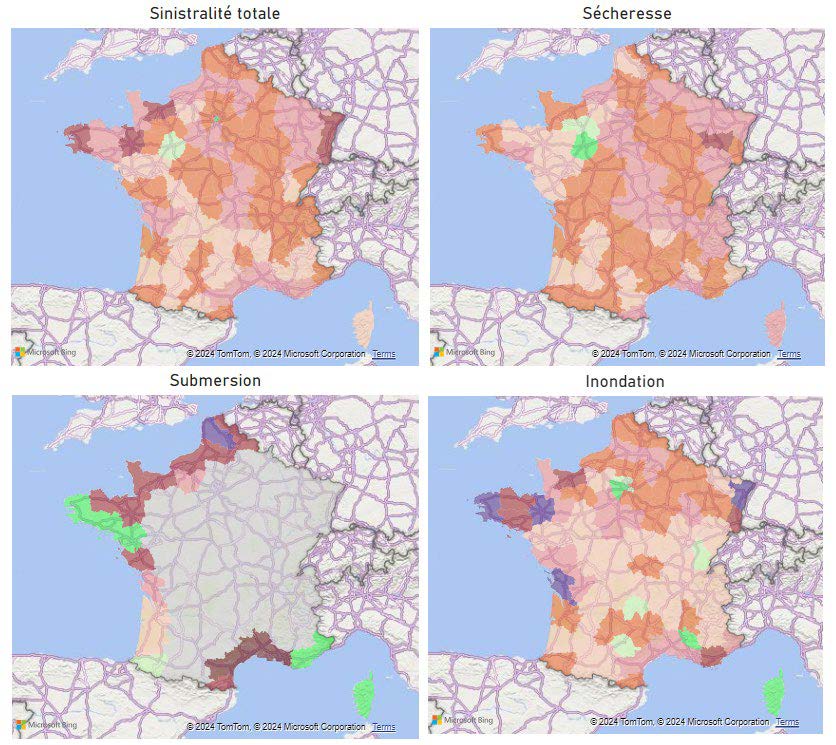

De fortes disparités géographiques de sur-sinistralité se manifestent en sécheresse. Pour la rupture de barrage, les hypothèses impliquent un impact ciblé dans les Hautes-Alpes.

Différence de sinistralité entre adverse et baseline sur le risque de sécheresse en 2023-2024 (à gauche)

et le risque inondation en 2025 (à droite) (en %) (source : ACPR)

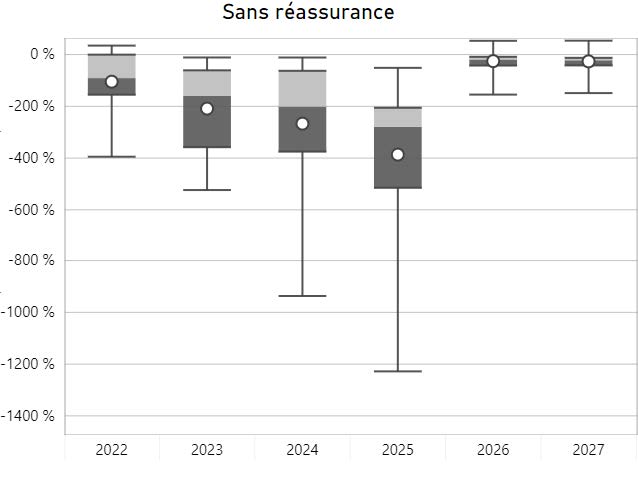

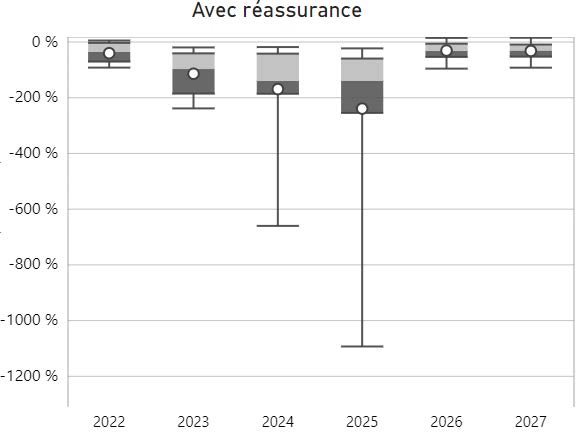

Réassurance

Dans le cadre des scénarios projetés, on constate une hausse des prestations cédées, mais moindre que celle subie par les assureurs, tandis que les primes cédées restent stables. La réassurance continue ainsi à jouer son rôle d’amortisseur, mais sans absorber l’ensemble de la charge additionnelle.

Résultat technique Cat Nat avant et après réassurance dans le scénario adverse (source : ACPR)

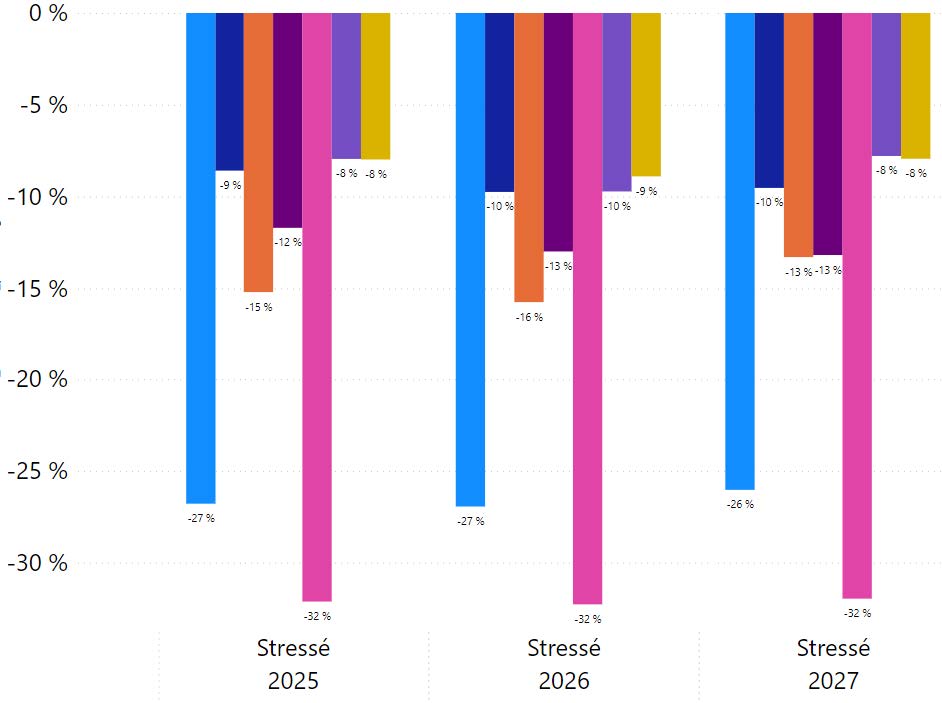

Impacts sur l’actif

Le choc financier impacte la valeur économique des placements des assureurs, entraînant une baisse globale de 13 % en 2025 par rapport au scénario de référence. Les actions et l’immobilier sont les plus touchés, avec des baisses de 27 % et 32 % respectivement en 2025. Cet impact reste inchangé en 2026 et 2027. Parmi les actions les plus affectées figurent les secteurs Industrie, Utilities et Matériaux de base.

![]()

Variation de la valeur des classes d’actifs par rapport au scénario de référence (en %) (source : ACPR)

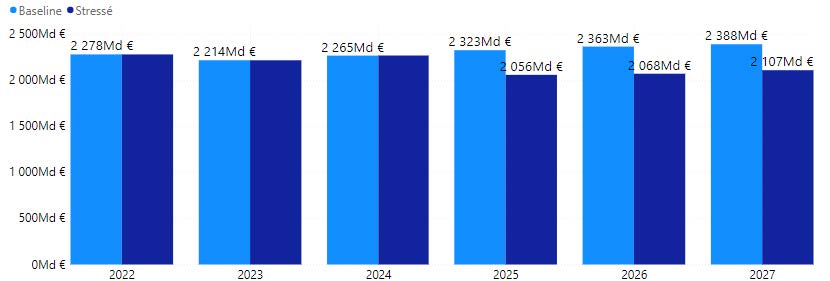

Impacts sur le bilan et la solvabilité

Malgré la hausse des provisions non-vie dans le scénario adverse sur 2023-2025, le passif en scénario stressé est inférieur à celui du scénario central sur 2023-2027 en raison de la hausse des taux d’actualisation. Le bilan du scénario adverse perd ainsi 10% en 2025 par rapport au standard et atteint -12% en 2027.

Taille du bilan par année et par scénario (en milliards d’euros) (source : ACPR)

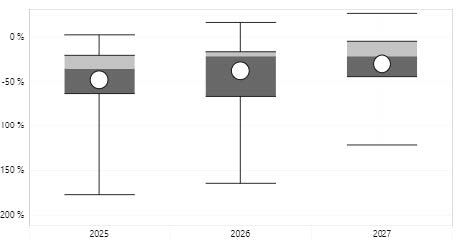

De la même manière, le choc financier impacte négativement le ratio de couverture SCR/fonds propres à partir de 2025. Ainsi entre 2022 et 2027, il passe en scénario adverse de 230% à 170%.

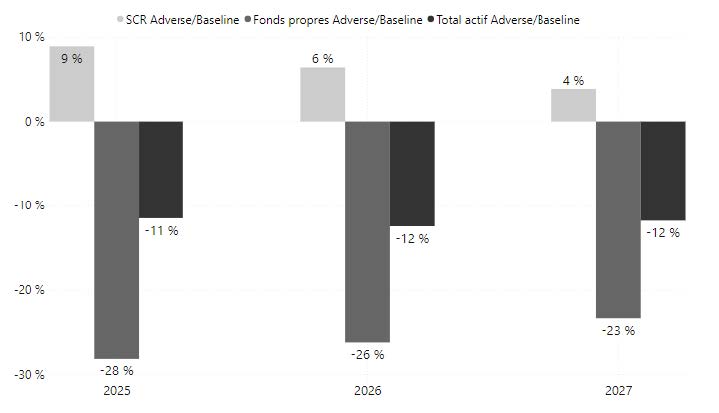

En 2025, le ratio choqué s’écarte en moyenne de -48 points du ratio avant choc. L’écart diminue légèrement mais reste de -25 points en moyenne en 2027 entre les deux scénarios. L’évolution du ratio choqué provient principalement de la diminution importante des fonds propres (-28% par rapport au baseline en 2025), et dans une moindre mesure de la hausse de 9% du SCR en 2025.

Répartition de la différence relative entre le ratio de SCR baseline et le ratio de SCR adverse, par organisme et par année (en %) (source : ACPR)

Différences SCR, fonds propres, et total actif adverse/baseline (en %) (source : ACPR)

Stress test ACPR : les effets des scénarios de long terme

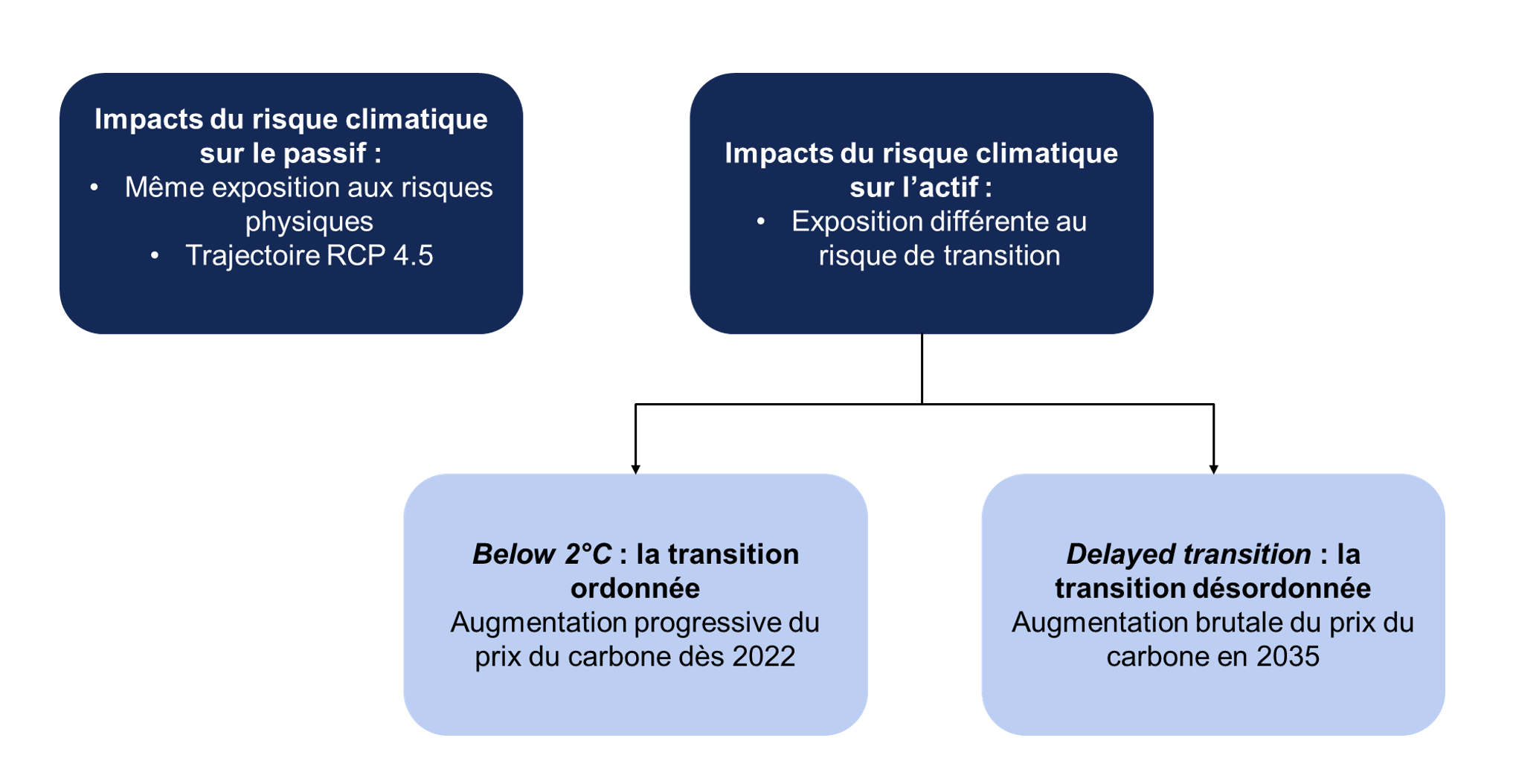

L’ACPR a retenu trois scénarios de projection à horizon 2050 : un scénario de référence sans changement climatique, et deux adverses, qui diffèrent sur la trajectoire de transition (hypothèses macroéconomiques, sectorielles et financières).

Comme les deux scénarios adverses de long terme donnent des résultats similaires, nous ne parlerons dans la suite sauf mention contraire que de la transition désordonnée – Delayed transition–, renommée scénario adverse.

Impacts sur la sinistralité

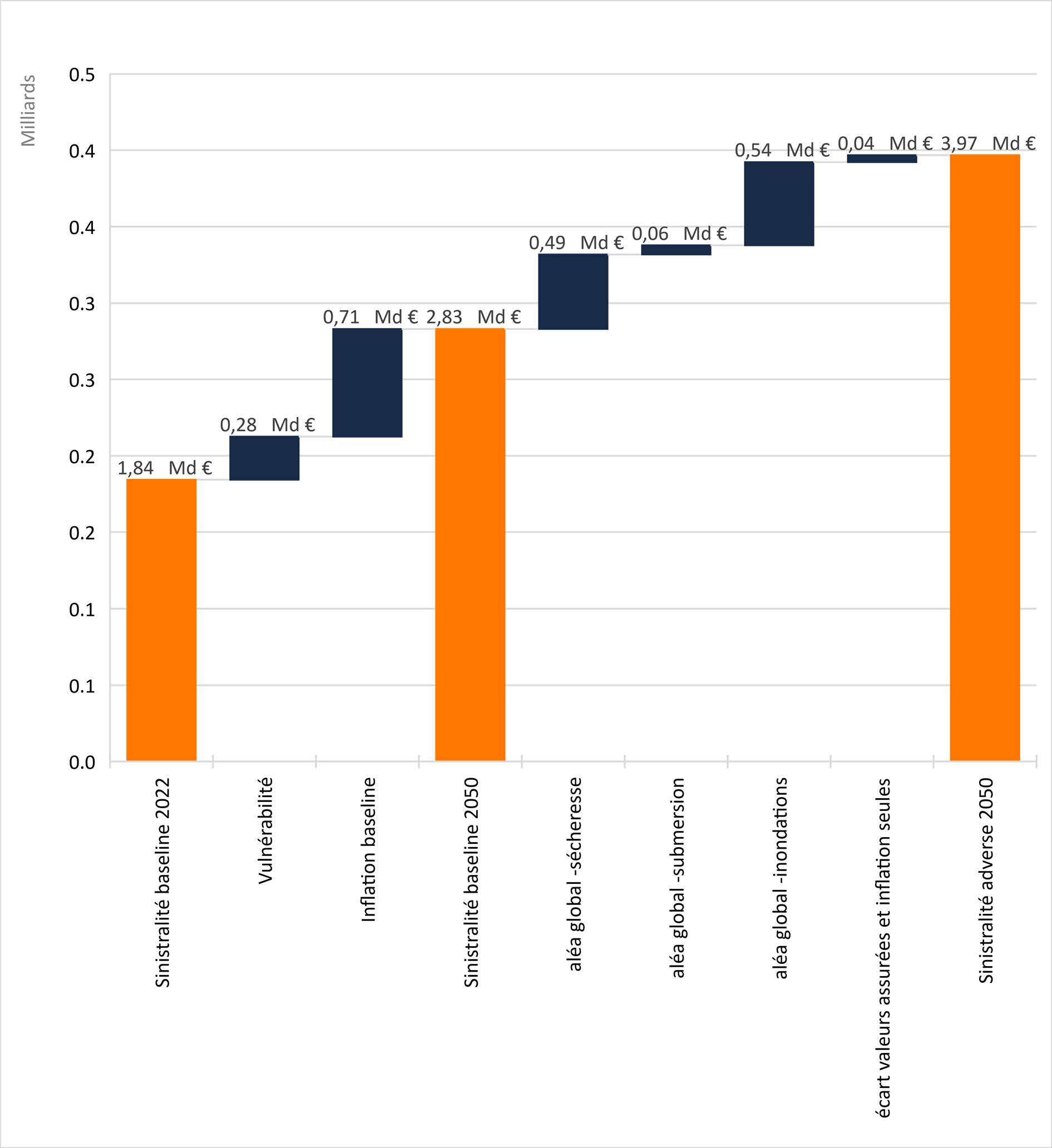

Dans ce scénario adverse, la sinistralité Cat Nat augmente de 105,3% entre 2022 et 2050. En proportion, c’est celle du risque submersion qui augmente le plus significativement sur la période observée (+326% par rapport à 2022), suivie de près par celle de la sécheresse (+274%).

Les écarts entre le scénario standard et l’adverse sont de 42% en 2050, essentiellement en raison d’une hausse de de 860M€ en sécheresse.

Les disparités géographiques sont très importantes. En sécheresse, les départements les plus touchés sont les Vosges et les départements limitrophes, le centre, le Morbihan et les Pyrénées Orientales. En inondation, les départements les plus touchés sont l’Ille-Et-Vilaine, le Finistère, la Charente-Maritime et le Bas-Rhin. Peu de compagnies disposent de données pour le risque de submersion car celles-ci sont rarement dissociées de celles de l’inondation.

Les disparités géographiques sont très importantes. En sécheresse, les départements les plus touchés sont les Vosges et les départements limitrophes, le centre, le Morbihan et les Pyrénées Orientales. En inondation, les départements les plus touchés sont l’Ille-Et-Vilaine, le Finistère, la Charente-Maritime et le Bas-Rhin. Peu de compagnies disposent de données pour le risque de submersion car celles-ci sont rarement dissociées de celles de l’inondation.

Carte des écarts de la sinistralité Cat Nat entre les scénarios adverse et de référence en 2050 (en %) (source : ACPR)

La hausse observée en 2050 provient de deux phénomènes: l’aléa climatique pour 51%, et le reste par l’inflation et la hausse des valeurs assurées.

(décomposition effectuée sur la base des données disponibles représentant 86% de la sinistralité adverse totale 2050 ; d’après les chiffres de la CCR et les hypothèses de l’ACPR)

Décomposition de l’écart de sinistralité en % entre scénario adverse et de référence en 2050 (source : ACPR)

L’inassurabilité

Une nouveauté de l’exercice est d’intégrer l’estimation d’un taux d’inassurabilité des biens et un questionnaire. Huit des 15 organismes ont participé à la première phase, 13 à la seconde.

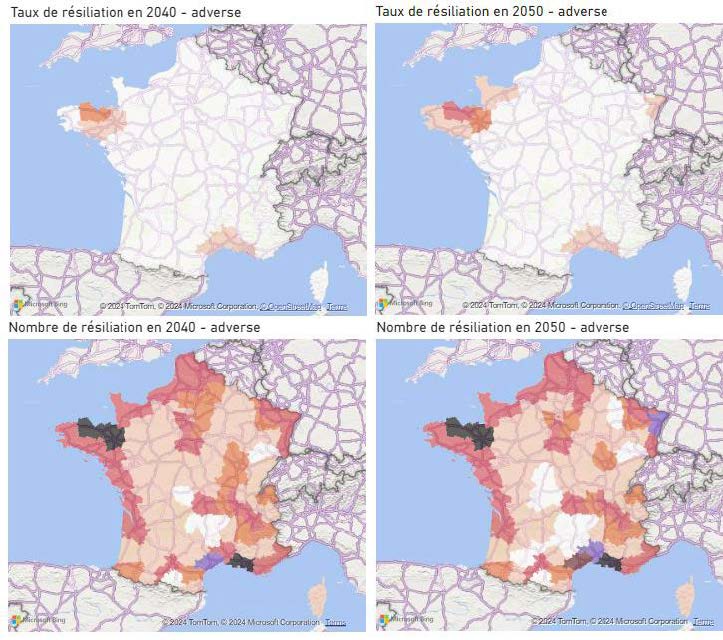

Seuls deux organismes ont trouvé un taux notable de résiliations, particulièrement en Bretagne et sur la côte Méditerranée, probablement en raison de la hausse des primes consécutive à la sur-sinistralité observée. Cependant, ces résultats sont à nuancer en raison du faible nombre de répondants.

Cartes d’inassurabilité – taux et nombre de résiliation en 2040 et 2050 (source : ACPR)

Le questionnaire montre qu’une grande proportion des assureurs envisage ou met en place des politiques tarifaires basées sur une localisation plus précise des risques. Les mesures prioritaires pour faire face au dérèglement climatique sont l’augmentation et l’ajustement des tarifs. Six assureurs excluent déjà des zones trop exposées. Côté prévention, 12 organismes ont mis en place des dispositifs pour aider les assurés à lutter contre les risques climatiques.

Impacts sur la santé prévoyance

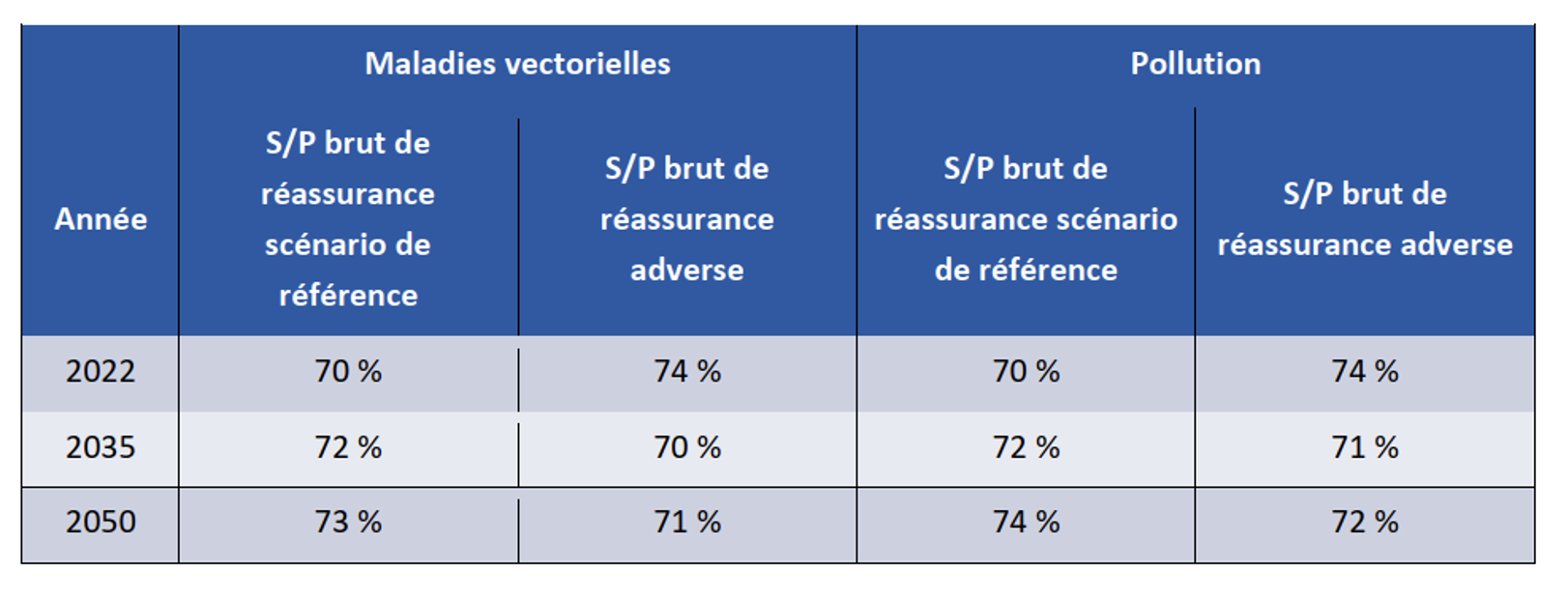

Autre nouveauté de ce nouvel exercice : l’intégration des impacts en matière de santé. Bien que le taux moyen d’infectés en « maladies vectorielles » augmente entre 2025 et 2040, l’impact sur le S/P est non significatif. Les effets sur la sinistralité sont en effet atténués par la hausse des primes et la prise en charge d’une partie des frais de soin par la Sécurité Sociale.

Impacts sur l’actif

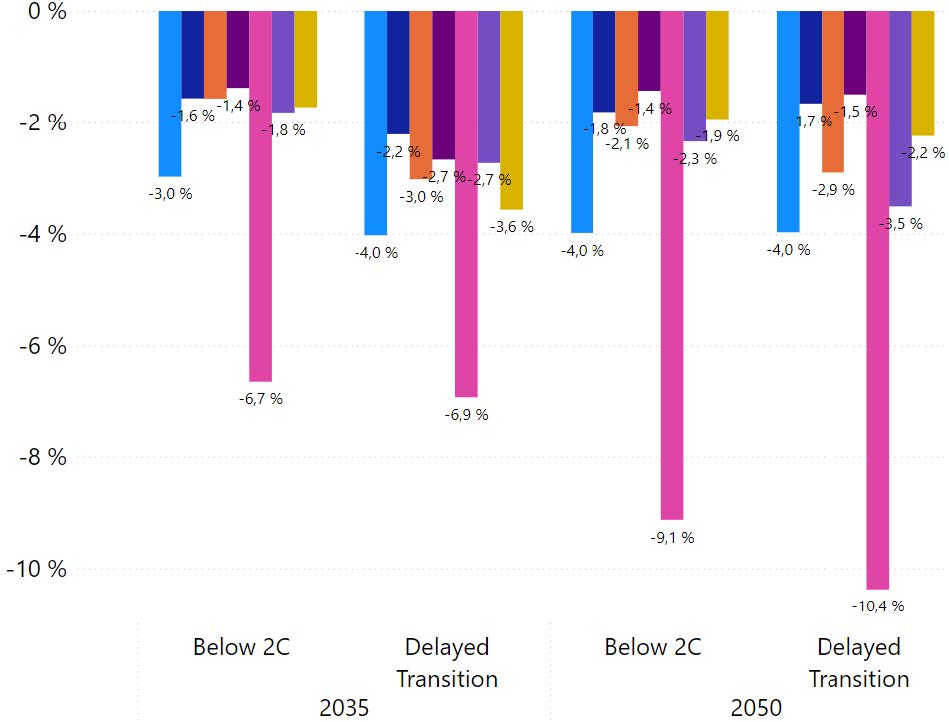

Entre 2022 et 2050, l’inflation engendre une hausse globale des actifs détenus par les assureurs. Ceux perdant le plus de valeur dans les scénarios adverses sont l’immobilier et les actions. La valeur des actions reste stable entre 2035 et 2050, tandis que l’immobilier continue de chuter, atteignant -10% dans le scénario de transition désordonnée. Malgré ces pertes, les parts de chaque classe d’actifs changent peu.

Variation par rapport au scénario baseline de la valeur des classes d’actifs en 2035 et 2050, par scénario de transition (en %)(source : ACPR)

Sans surprise au vu des hypothèses, les secteurs les plus touchés sont l’extraction minière de charbon (entre -10% et -15% dès 2035 selon le scénario adverse) et le raffinage des produits pétroliers (-18% en 2050). Les organismes auraient pu procéder à une réallocation d’actifs, mais ont choisi de ne pas recourir à cette option.

Résultats complets sur le site de l’ACPR

Conclusion

Ce second exercice de stress-tests confirme l’importante du défi climatique pour le secteur assurantiel.

Pour le scénario de court terme, avec l’originalité d’une rupture de barrage, la baisse du ratio de solvabilité est importante mais les fonds propres se maintiennent à un niveau suffisant.

Pour les scénarios de long terme, la forte hausse de la sinistralité climatique hors inflation permet de mieux réaliser l’ampleur du défi auquel est confronté le secteur de l’assurance. Le risque d’inassurabilité pourrait avoir un impact majeur, avec une certaine disparité géographique. Et si nous observons également une hausse de la sinistralité nette, la hausse des cessions laisse anticiper un possible désengagement de la réassurance pouvant aggraver le risque d’inassurabilité. Des hypothèses de baisse des taux de cessions pourraient ainsi être testées lors de prochains stress climatiques.

Notons enfin que les acteurs n’ont pas souhaité intégrer de décisions de gestion dans les scénarios de long terme, probablement en raison d’un besoin de plus de maturité sur les scénarios de transition. La politique de souscription, la réallocation des actifs et la prévention pourraient par exemple être impactés.