Le régime d’indemnisation des catastrophes naturelles, ou « régime CatNat », permet en France de gérer les risques des catastrophes naturelles inassurables par le secteur privé. Ce système, fondé sur une collaboration public-privé, assure une couverture efficace des dommages causés par divers phénomènes naturels. Cependant, il est actuellement sous pression à cause des effets croissants du changement climatique et des défis financiers associés. Le rapport de Christine Lavarde, rapporteur spécial de la mission « Écologie, développement et mobilité durables », relance le projet de réforme du régime en mettant en lumière les défis et en proposant des mesures pour garantir la pérennité et l’équité du régime CatNat.

Bien que résilient, le régime présente des iniquités, notamment perçues par les entreprises qui estiment qu’il profite davantage aux particuliers. La question de l’indemnisation du retrait-gonflement des argiles (RGA) est également source de controverses, avec de nombreuses communes refusées pour l’éligibilité au régime et une forte proportion de dossiers classés sans suite par les experts. En effet, d’après le rapport, seulement 50% des demandes de reconnaissance de sinistres en catastrophes naturelles l’obtiennent.

Revalorisation du taux de surprime

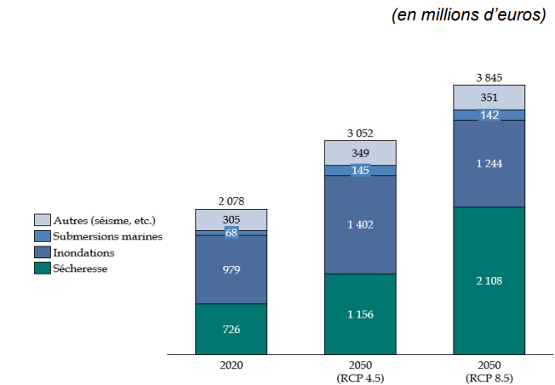

Les effets du changement climatique conduisent à anticiper une augmentation de 40 % du coût des sinistres d’ici à 2050 (60% en tenant compte de la progression des enjeux assurés). Ce niveau impose une réforme du financement du régime. Les récentes sécheresses ont épuisé la provision d’égalisation de la CCR, ce qui rend nécessaire une révision du taux de surprime, estime le rapport. Ce taux, qui augmentera déjà à 20% en MRH en 2025, pourrait par la suite automatiquement être relevé annuellement de 0,2%.

Évolution de la sinistralité annuelle moyenne entre le climat 2020 et celui de 2050

Source : Commission des Finances, d’après les données de CCR

Vers une rétrocession du risque RGA ?

Le rapport envisage à long terme la rétrocession du risque RGA au secteur privé. Le Bureau Central de Tarification (BCT) joue un rôle essentiel pour assurer la couverture des biens exposés aux risques de catastrophes naturelles. Cependant, le processus de saisine du BCT, qui nécessite une présomption de refus pour exposition aux catastrophes naturelles, est peu utilisé. En outre, pour éviter les confusions actuelles sur les conditions d’applications de la saisine du BCT, il est nécessaire d’effectuer une clarification ainsi qu’une simplification des règles de franchise lors de sinistres multiples.

Modification des critères de reconnaissance de l’état de catastrophe naturelle

Le rapport Lavarde proposer pas ailleurs d’assouplir les critères de reconnaissance de l’état de catastrophe naturelle pour le RGA pour refléter la réalité des phénomènes de sécheresse. La libre utilisation des indemnisations, sauf pour le RGA où des obligations de réparation sur place sont imposées, doit être réévaluée pour permettre une utilisation plus flexible des fonds d’indemnisation.

Renforcer les actions de prévention

La commission des Finances du Sénat préconise le renforcement des normes de construction, afin de réduire la vulnérabilité des nouvelles constructions aux phénomènes de RGA. Cela inclut des études de sol approfondies, des fondations plus profondes et des contrôles renforcés de l’application des normes. L’adoption de mesures de prévention par les assurés est cruciale pour réduire la sinistralité. Une modulation de la franchise en fonction des mesures de prévention adoptées, ainsi qu’un prêt à taux zéro pour les ménages souhaitant entreprendre des travaux de prévention, sont recommandés.

Autre piste recommandée par la commission des Finances du Sénat : l’élargissement du champ d’action du Fonds Barnier, principal outil de financement de la prévention des risques naturels, pour inclure des risques tels que le RGA et le recul du trait de côte. Il est en effet crucial de rétablir la cohérence entre les recettes de la taxe CatNat et le financement du Fonds Barnier pour assurer l’efficacité et l’acceptabilité des mesures de prévention. En 2023, 200 millions d’euros en crédits de paiement ont été affectés au fonds, alors que le produit de la taxe s’élevait à 273 millions d’euros. Avec l’augmentation du taux de surprime à 20 % en 2025, ce produit pourrait dépasser les 450 millions d’euros.

Conclusion

Face aux enjeux climatiques, la commission des Finances du Sénat propose une évolution du régime Cat Nat en quatre axes : renforcement de son financement, amélioration de la protection des assurés, incitation aux actions de prévention et assouplissement des règles d’indemnisation. Au-delà de la préservation du régime actuel, les recommandations du rapporteur visent à préparer le terrain pour une gestion plus proactive et préventive des risques naturels futurs.

Ces mesures sont de nature à aider à la pérennisation du régime Cat Nat, mais ne constituent pas une solution miracle permettant de relever sereinement tous les enjeux liés aux dérèglements climatiques. En particulier se pose la question de la capacité des assurés à assumer la hausse régulière du taux de prime. En matière de protection et de prévention des assurés, on peut regretter l’absence de réflexion sur les raisons qui amènent le fonds Barnier à ne pas être en mesure d’utiliser l’ensemble des moyens à disposition, alors que les besoins sont considérables. Il reste toutefois de nombreuses étapes avant que le rapport ne se transforme en projet de loi. L’expérience de cette dernière décennie incite d’ailleurs à la prudence au moment de se projeter sur l’éventuelle mise en application de ces mesures.

Ces mesures participent à la pérennisation du régime Cat Nat, mais elles ne représentent pas une solution miracle permettant de relever sereinement tous les défis liés aux dérèglements climatiques. En particulier, la question de l’inassurabilité face à la hausse régulière du taux de prime se pose.