Contexte et enjeux

Dans un contexte de restrictions budgétaires, la loi de financement de la Sécurité sociale confirme notamment la réduction de la part d’indemnité journalière pour arrêt maladie prise en charge par la Sécurité sociale.

Depuis le 1er avril 2025, dans le privé, l’indemnité reste de 50 % du salaire mais est désormais plafonnée à 1,4 SMIC au lieu de 1,8. Dans le public, les trois premiers mois ne seront plus indemnisés à 100 %, mais à 90 %.

Cette réforme aura un impact direct pour les assurés et les employeurs : les contrats de prévoyance absorbent la charge résiduelle. Les assureurs devront couvrir un surcoût, susceptible d’entraîner une hausse des primes et une pression accrue sur leur rentabilité.

Nous avons analysé l’impact de cette évolution pour les différents assureurs, en particulier dans le secteur privé.

Pour simplifier l’étude, notre analyse porte uniquement sur une population d’assurés ayant bénéficié d’un arrêt maladie indemnisé.

Méthodologie et données utilisées

Nos projections s’appuient sur des données de salaires dans le secteur privé en 2023 (Insee, oct 2024). Ces données ont permis de constituer une distribution des salaires nets mensuels pour l’année 2023, par tranches de 100 € par mois avec un effectif total de 17 502 salariés.

Pour notre étude, nous considérerons un portefeuille de 100 000 assurés sinistrés, répartis selon cette même distribution.

Les données ont été retraitées en deux étapes : d’abord la conversion du salaire net en brut, nécessaire puisque l’indemnité journalière est calculée sur le salaire brut, puis l’ajustement des résultats obtenus selon le SMIC en vigueur, afin de les rendre comparables avec le niveau actuel.

Evaluation de l’impact financier pour les assureurs

L’impact financier pour un assureur correspond à la charge supplémentaire qu’il devra assumer en raison de la diminution de l’indemnité journalière versée par la Sécurité Sociale à ses assurés, afin de maintenir un niveau de garantie similaire.

Afin de simplifier les calculs, la distribution a été discrétisée de la manière suivante :

Lors de la transposition de cette répartition sur la base des salaires bruts, un intervalle supplémentaire a dû être introduit afin de conserver des tranches homogènes de 100 €. Malgré cette adaptation, les proportions de population entre les deux distributions (net et brut) ont été respectées, et la tendance générale a été maintenue.

Le premier intervalle, correspondant aux salaires inférieurs à 1,4 SMIC, n’engendre aucun coût supplémentaire, la couverture sur ce segment n’ayant pas été modifiée. Pour les salaires supérieurs à 1,8 SMIC, le surcoût reste constant, le plafond de couverture étant déjà atteint. Pour les intervalles situés entre ces deux bornes, le surcoût à la charge de l’assureur est estimé en fonction du salaire journalier moyen de chaque tranche.

Un surcoût de 8 à 10% sur les prestations servies par les assureurs

Les résultats obtenus sont les suivants :

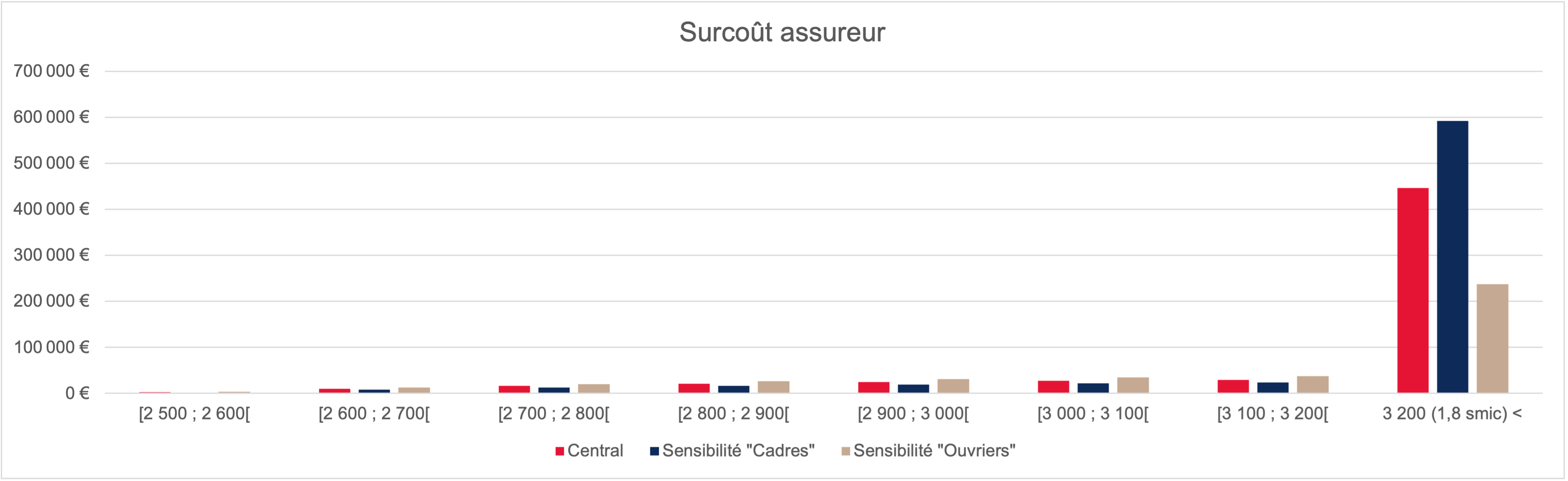

On retrouve bien les deux points d’inflexion, correspondant aux seuils de surcoût maximal (au-delà de 1,8 SMIC) et d’absence de surcoût (en dessous de 1,4 SMIC).

En considérant une population totale de 100 000 assurés sinistrés, le coût supplémentaire supporté par l’assureur peut être estimé à 575 563 €.

Ce surcoût correspond à une réduction comprise entre 12 % et 14 % de la part initialement prise en charge par la Sécurité Sociale.

Du côté des assureurs, cette diminution se traduit par une augmentation des prestations versées, estimée entre 8 % et 10 %.

L’intervalle d’incertitude de 2 % s’explique par les approximations faites sur la répartition des assurés en dessous de 1,4 SMIC et au-dessus de 1,8 SMIC.

Nous pouvons également noter que le montant total du surcoût dépend de la durée des arrêts de travail, même si cet aspect n’est pas abordé dans cette étude.

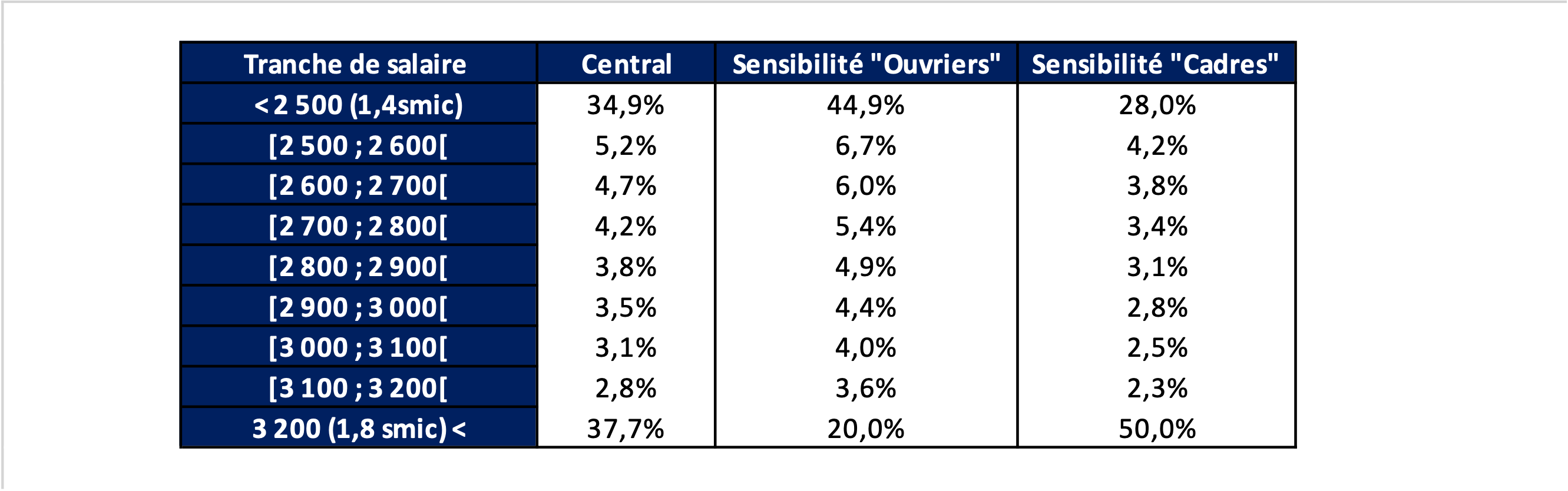

Un impact différencié selon la structure socio-professionnelle du portefeuille

L’analyse s’appuie sur une population théorique issue des données salariales nationales. Toutefois, la structure réelle des portefeuilles assurantiels peut différer de manière significative selon les secteurs d’activité ou les types de contrats (cadres, conventions collectives spécifiques, etc.). Une extrapolation plus précise impliquerait une repondération de la distribution salariale en fonction de la composition effective des portefeuilles assurés.

Dans cette optique, nous proposons d’analyser deux scénarios contrastés :

- Sensibilité « Cadres » : 50% des salariés perçoivent un salaire brut supérieur à 1,8 SMIC (vs 37,7 % dans la population initiale).

- Sensibilité « Ouvriers » : 80% des salariés perçoivent un salaire brut inférieur au seuil de 1,8 SMIC (vs 62.3% dans la population initiale).

Ces hypothèses mettent en évidence l’impact potentiel de la catégorie socio-professionnelle (CSP) sur le surcoût supporté par l’assureur. Cependant, ces sensibilités présentent une limite notamment sur l’hypothèse d’un taux d’absentéisme uniforme. En effet, le taux d’absentéisme est en moyenne trois fois plus faible chez les cadres que chez les ouvriers (Etudes de l’INSEE et de Willis Tower Watson).

Il en résulte que le coût pour l’assureur peut varier de manière significative selon la structure du portefeuille (secteur d’activité, niveau de rémunération, CSP, âge, etc.). Cette variabilité souligne l’importance, pour les assureurs, de bien connaître la composition de leurs portefeuilles afin d’anticiper l’impact de la réforme, de calibrer les évolutions tarifaires, et d’identifier les segments à surveiller ou à redimensionner.

Conséquences et stratégies d’adaptation

Sans ajustement des cotisations, la réforme risque de fragiliser la rentabilité des produits de prévoyance. Pour en limiter l’impact, plusieurs leviers peuvent être mobilisés :

- Réajuster les primes pour maintenir l’équilibre sinistres/primes (S/P) ;

- Réviser les garanties en limitant certaines couvertures ;

- Affiner la segmentation des portefeuilles (catégorie socio-professionnelle, salaire, secteur d’activité) afin d’adapter la tarification et mieux maîtriser le risque.

Mais cette réforme offre aussi des opportunités. Les assureurs les plus réactifs pourront se différencier par des offres sur-mesure, des produits innovants ou des outils digitaux optimisant la gestion des sinistres. Ceux qui anticiperont ces évolutions bénéficieront d’un net avantage concurrentiel.

Elle entraînera aussi des répercussions sur la relation client : besoin accru de transparence sur les garanties, accompagnement RH des entreprises, et évolution des attentes des assurés, qui pourraient rechercher des compléments privés pour pallier la baisse des IJSS.

Conclusion et perspectives

Dans ce contexte, une hausse généralisée des cotisations prévoyance semble probable. Cette évolution s’inscrit dans un environnement de pression croissante sur les marges des assureurs, accentuée par le vieillissement de la population et la progression du nombre d’arrêts de travail.

La prévoyance, qui représente environ 10 % du chiffre d’affaires (DRESS 2024) de l’assurance (hors vie), est stratégique pour les acteurs du marché. À court terme, une hausse des prestations, non encore compensée par les cotisations, pourrait dégrader les résultats techniques.

Quelles que soient les stratégies adoptées par les assureurs pour absorber ces coûts supplémentaires, la capacité d’adaptation face à cette nouvelle donne sera déterminante pour préserver l’équilibre technique et assurer la pérennité des produits de prévoyance.