Cet article a été co-écrit avec notre partenaire du Lab.Transition : Weefin.

Notation ESG : les enjeux de l’hétérogénéité

Une diversité de méthodologies

Avec l’intégration croissante des informations extra-financières dans les stratégies d’investissement, les agences de notation ESG, qui fournissent des scores évaluant la performance extra-financière des entreprises, sont devenues des acteurs essentiels du marché de l’investissement responsable. Elles ont pour vocation de réduire l’asymétrie d’informations entre les parties prenantes et d’éclairer les décisions des gestionnaires d’actifs en identifiant les entreprises les plus responsables.

Cette demande croissante pour des notations ESG a entraîné une prolifération d’agences. 150 entités sont aujourd’hui recensées dans le monde. Cependant, cette expansion s’est faite sans cadre réglementaire. Il n’existe pas à ce jour de définition objective d’un risque ESG, ni de directives pour sa matérialisation. Aucune standardisation concernant les définitions, les métriques et les indicateurs à utiliser n’a été établie par une autorité réglementaire.

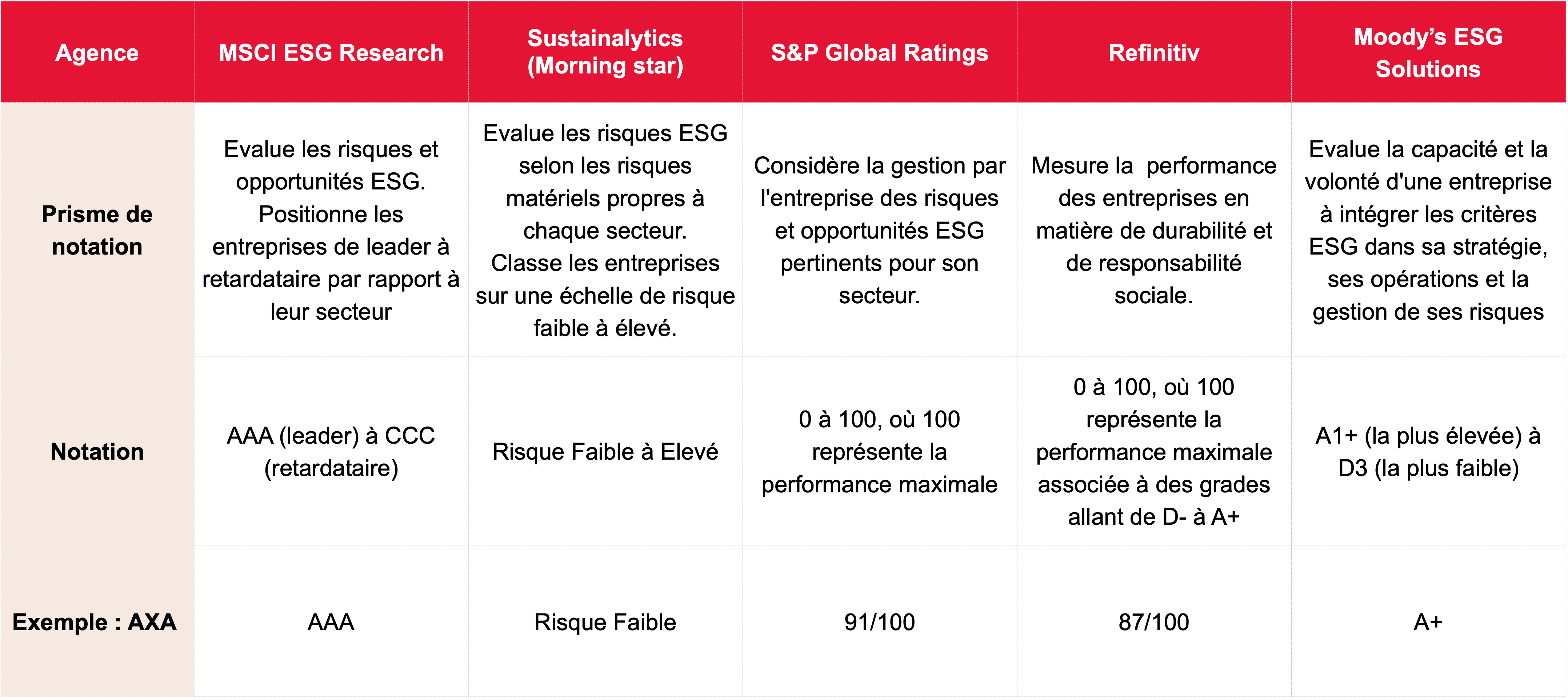

Illustration des différentes méthodologies appliquées

par les agences de notation avec l’exemple d’AXA

Divergence de portée, de mesure ou de pondération

En conséquence, chaque agence applique sa propre méthodologie. Et cherche par ce biais à se démarquer de ses concurrentes. Selon leur nationalité ou leur approche (qu’elle soit axée sur le risque, l’impact ou les résultats), les agences n’auront pas la même perception de la performance ESG. Et leurs méthodologies peuvent privilégier des aspects différents de cette performance (divergence de portée), utiliser des indicateurs ou des périmètres d’analyse distincts pour les mesurer (divergence de mesure) ou encore attribuer des poids différents aux critères dans la note finale (divergence de pondération).

Il en résulte un manque de corrélation entre les évaluations fournies par les agences, suscitant de nombreuses critiques quant à la fiabilité des notations. Plus que les divergences méthodologiques, le véritable problème réside dans le manque de transparence de ces agences, souvent qualifiées de “black box”.

Find more statistics at Statista

Le graphique ci-dessus présente le niveau de corrélation des scores fournis par plusieurs agences. La comparaison porte à la fois sur la note ESG globale et sur les notations plus granulaires, sur les piliers « environnement », « social » et « gouvernance ». Cette analyse met en évidence une forte corrélation des scores établis par Sustainalytics et Vigeo (76% de correspondance). En revanche, la corrélation atteint à peine 40% pour les notes de Asset4 et de MSCI.

Les conséquences de notations ESG hétérogènes pour les sociétés de gestion

Ces divergences compliquent la prise de décision en matière d’investissement. Les gestionnaires d’actifs peuvent observer des scores très différents pour la même entreprise. Comment alors identifier les sociétés réellement responsables, celles qu’ils intégreront dans leurs portefeuilles ?

De plus, l’opacité des méthodes, qui font l’objet d’évolutions régulières, perturbe non seulement la comparaison entre entreprises, mais aussi l’évaluation d’une même entreprise d’une année sur l’autre. Cela accroît le risque qu’une évaluation ne reflète pas la véritable performance ESG de l’entreprise. Avec le risque d’affecter la performance des portefeuilles et de compromettre la confiance des investisseurs.

L’essor de notations internes

Pour remédier à l’hétérogénéité des notations ESG provenant des agences, les sociétés de gestion développent des systèmes de scorings internes. Cette approche leur permet de définir des critères adaptés à leur stratégie d’investissement. En créant leurs propres scores, elles peuvent proposer une analyse plus alignée avec leurs valeurs. De quoi renforcer leur compétitivité et se différencier sur le marché.

Notations ESG : et si l’hétérogénéité était une chance…

Richesse d’information

La multiplicité des scorings ESG apporte des nuances de points de vue, de pondération ou encore de méthodologie. Contrairement aux données financières, les informations extra-financières sont encore en cours de construction. Elles peuvent être soumises à de nombreuses interprétations, rendant difficile leur standardisation. La diversité des notations permet aux investisseurs de définir leur propre vision et leurs propres objectifs afin de déterminer la source d’informations la plus adaptée à leurs besoins.

Innovation et amélioration continue

Les investisseurs sont continuellement confrontés à des choix et des arbitrages à réaliser. Les notations ESG, outils d’aide, peuvent être uniques selon le concepteur. Certains estiment qu’il y a autant de scores que d’agences de notation extra-financière, voire d’investisseurs. En effet, ces derniers s’emparent de plus en plus des sujets, en créant leur propre échelle de notation ESG.

Les grands acteurs de la banque et de l’assurance, notamment, se tournent davantage vers cette solution, générant une nouvelle concurrence pour les agences de notation traditionnelles. Cette diversité des scorings crée ainsi une dynamique d’innovation et d’amélioration continue, grâce aux contrôles de la qualité des données notamment, enjeu incontournable des reportings ESG et des politiques de durabilité.

Adaptation aux contextes spécifiques

Contrairement à une grande partie des données extra-financières, les données financières sont globalement standardisées, par l’antériorité des reportings et l’existence d’agrégats partagés. L’accroissement des besoins en matière de reportings ESG, qui présentent un fort enjeu de communication, requiert des scorings adaptés aux différents contextes.

En matière de durabilité, chaque secteur a ses spécificités. De plus, le domaine ESG contient une importante part qualitative. L’engagement des grands émetteurs et des plus petits ne s’évalue pas systématiquement de la même manière, notamment en matière de moyens mis en œuvre.

Enfin, pour que soient adoptés les scores et de manière générale les données, il est important que ceux-ci soient simples et compréhensibles. Sur la biodiversité par exemple, les indicateurs sont encore parfois complexes et flous, limitant la qualité des reportings sur le sujet. Le grand nombre d’agences de notation extra-financière permet ainsi de proposer des notations et des indicateurs relativement accessibles.

Standardiser, oui mais quoi ?

La standardisation des scores ESG est souvent évoquée comme étant une des réponses possibles aux écueils liés à l’hétérogénéité des méthodes de notation. Mais sur quoi devrait porter la standardisation : les données d’entrée, le mode d’interprétation ou les scores finaux ?

Harmoniser les données d’entrée signifie que toutes les entreprises rapporteraient des informations ESG selon des critères uniformes, par exemple les émissions de CO₂ ou le pourcentage d’énergies renouvelables utilisées. Des régulations comme la CSRD et les ESRS de l’EFRAG visent déjà à structurer ces données de base pour assurer leur comparabilité.

La standardisation du mode d’interprétation, quant à elle, pourrait fixer des méthodologies communes pour l’analyse de ces données, comme des règles de pondération pour les facteurs ESG, en réduisant les disparités entre agences de notation et en offrant des critères sectoriels pour des industries spécifiques, par exemple via la Taxonomie européenne.

Enfin, harmoniser la donnée de sortie, c’est-à-dire le score ESG final, avec des échelles et formats identiques entre agences, faciliterait la lecture pour les investisseurs et renforcerait la confiance en rendant les scores plus facilement comparables. Mais cela pourrait atténuer la diversité des perspectives ESG.

Garantir richesse de l’analyse, transparence et responsabilité

Il est en effet essentiel de préserver une flexibilité pour tenir compte des spécificités sectorielles et géographiques. L’enjeu réside dans un équilibre entre harmonisation et adaptation, garantissant à la fois la richesse de l’analyse, la transparence et la responsabilité des entreprises. Une collaboration entre régulateurs et acteurs de marché sera indispensable pour maximiser l’impact positif des investissements ESG sur la société et l’environnement.

Une alternative à la standardisation pourrait consister à open sourcer les modèles de notation ESG. Cela implique de rendre publiques les méthodologies et critères d’évaluation, permettant aux entreprises, investisseurs et parties prenantes de comprendre et d’utiliser librement ces outils d’analyse.

L’ESAP (European Single Access Point) pourrait constituer une première étape en ce sens. Cette initiative de l’Union européenne vise à faciliter l’accès aux données financières, non financières et de durabilité des entreprises opérant dans l’UE. Les agences de notation ou des consortiums spécialisés pourraient publier leurs méthodologies sur des plateformes collaboratives, rendant les critères d’évaluation transparents et accessibles.

Toutefois les agences de notation pourraient hésiter à partager des méthodologies constitutives de leur valeur commerciale. Des structures de gouvernance collaborative seraient alors nécessaires pour maintenir la qualité, les mises à jour et la pertinence des modèles open source.

Un article co-écrit avec Weefin, partenaire de notre Lab.Transition.