L’épidémie de COVID-19 a engendré une hausse de la mortalité dans le monde. En France, nous avons pu observer une hausse moyenne de 26 % sur la période de mars à mi-avril, en comparaison avec la même période sur les cinq dernières années (étude Insee). Les marchés financiers n’ont pas été épargnés non plus, puisqu’ils ont affiché une baisse brutale en mars, dans un environnement déjà marqué par des taux bas.

C’est dans ce contexte que nous avons étudié l’impact pour les assureurs du ralentissement économique et de la hausse de la mortalité, en termes de coût de la garantie plancher et de son provisionnement.

Il existe plusieurs types de garanties plancher, cette étude porte uniquement sur la garantie plancher en cas de décès. L’assureur s’engage à verser un capital minimum au décès de l’assuré (égal ici à la somme des primes investies et non rachetées), et ce même si la valeur du fonds est inférieure à celui-ci.

La variation des cours des marchés financiers et la mortalité étant les deux facteurs clés du coût de la garantie plancher pour les assureurs, nous avons examiné deux questions : quel a été l’impact sur le coût de la garantie plancher ? Que se passerait-il si les marchés financiers restaient au même niveau qu’en mars 2020 ?

Pour répondre à ces questions, nous avons étudié les méthodes de provisionnement les plus classiques (la méthode conventionnelle basée sur un scenario défini, la méthode de Monte Carlo, et la méthode des Puts) que nous avons appliquées sur un portefeuille fictif. Les résultats qui en ressortent montrent un impact non significatif en termes de coût de garantie plancher, mais un bond des provisions lié au contexte actuel de taux bas.

1. Cadre de l’étude

Le portefeuille

Notre étude s’appuie sur un portefeuille fictif de contrats d’assurance vie composé exclusivement de supports UC (afin de mettre en exergue les risques pris par l’assureur), en régime de croisière ayant les caractéristiques suivantes :

- Encours initial de 20 Mds€ en 2007, revalorisé à partir des données historiques publiées par la FFA

- Ancienneté moyenne : 5 ans

- Age moyen constant : 50 ans

- Des profils d’investissement « prudents » soit 80% de supports obligataires et 20% de supports actions

Les méthodes de provisionnement

L’estimation de la garantie plancher est relativement complexe, d’où la nécessité de bien la provisionner. Elle se calcule à partir de la différence de l’engagement de l’assureur et de l’assuré. La mortalité s’estime facilement à l’aide des tables de mortalité, mais le risque financier reste difficile à évaluer du fait de la volatilité des marchés financiers et de la durée des garanties planchers, même si elle s’arrête souvent à la 75e année de l’assuré. Evaluer ce risque implique donc des modélisations de cours boursiers et c’est dans ce travail de modélisation que se différencient les méthodes provisionnement. Les divers acteurs du marché français utilisent différentes méthodologies pour prendre en compte ce risque.

Dans le cadre de cet article nous avons choisi de comparer les méthodes les plus classiques :

- La méthode de Monte Carlo :

L’évolution de la part en unités de compte de l’épargne est simulée plusieurs fois en suivant une équation stochastique. On calcule ainsi plusieurs provisions de garantie plancher pour en faire la moyenne

- La méthode des Puts :

L’assureur est vu comme un vendeur d’options de vente européennes, son engagement est alors calculé comme la somme probabilisée de Puts d’échéances différentes. L’engagement de l’assuré lui est calculé selon une courbe au pire, au risque de 10 %.

- La méthode conventionnelle basée sur le scénario proposé par la Commission de Contrôle des Assurances :

La provision mathématique des supports UC évolue selon une baisse annuelle progressive de 15 % de la volatilité, limitée à 50 % de la volatilité.

Les hypothèses

A chaque année de projection, nous avons utilisé les hypothèses préconisées par la FFSA et la CCA lorsqu’elles existaient, à savoir :

- Un rendement de l’épargne en unités de compte égal à la moyenne des rendements sur les trois années précédentes.

- Une volatilité de 10 % pour les supports obligataires et de 20 % pour les actions avec une corrélation de 90 %, soit une volatilité globale de 12 %.

- Un taux sans risque égal à 60 % du TME de 2007 à 2015 et suivant les courbes EIOPA à partir de 2016. La courbe EIOPA utilisée pour le calcul de la provision de l’année 2020 et celle de Juin. La part de l’épargne en euros est revalorisée au taux sans risque.

Dans le cadre de l’étude, nous avons supposé un atterrissage du marché à fin 2020 d’un niveau équivalent à mars 2020.

2. Résultats de l’étude

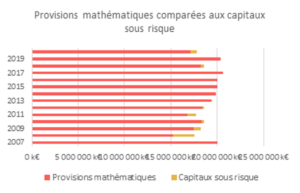

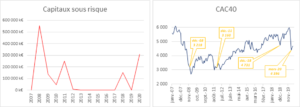

Les capitaux sous risque suivent logiquement une tendance inverse à celle du CAC40, une baisse des marchés entraînant forcément leur hausse.

Le CAC 40 qui avait atteint début 2020 son plus haut niveau depuis 2007, a connu une chute plus rapide et brutale que celle causée par la crise des subprimes. La crise de 2008 reste pour autant la période durant laquelle le CAC 40 a perdu le plus de points devant la crise du COVID-19 puis la crise de la dette dans la zone euro en 2011. Cette évolution se retrouve dans celle des capitaux sous risque de ces 3 périodes.

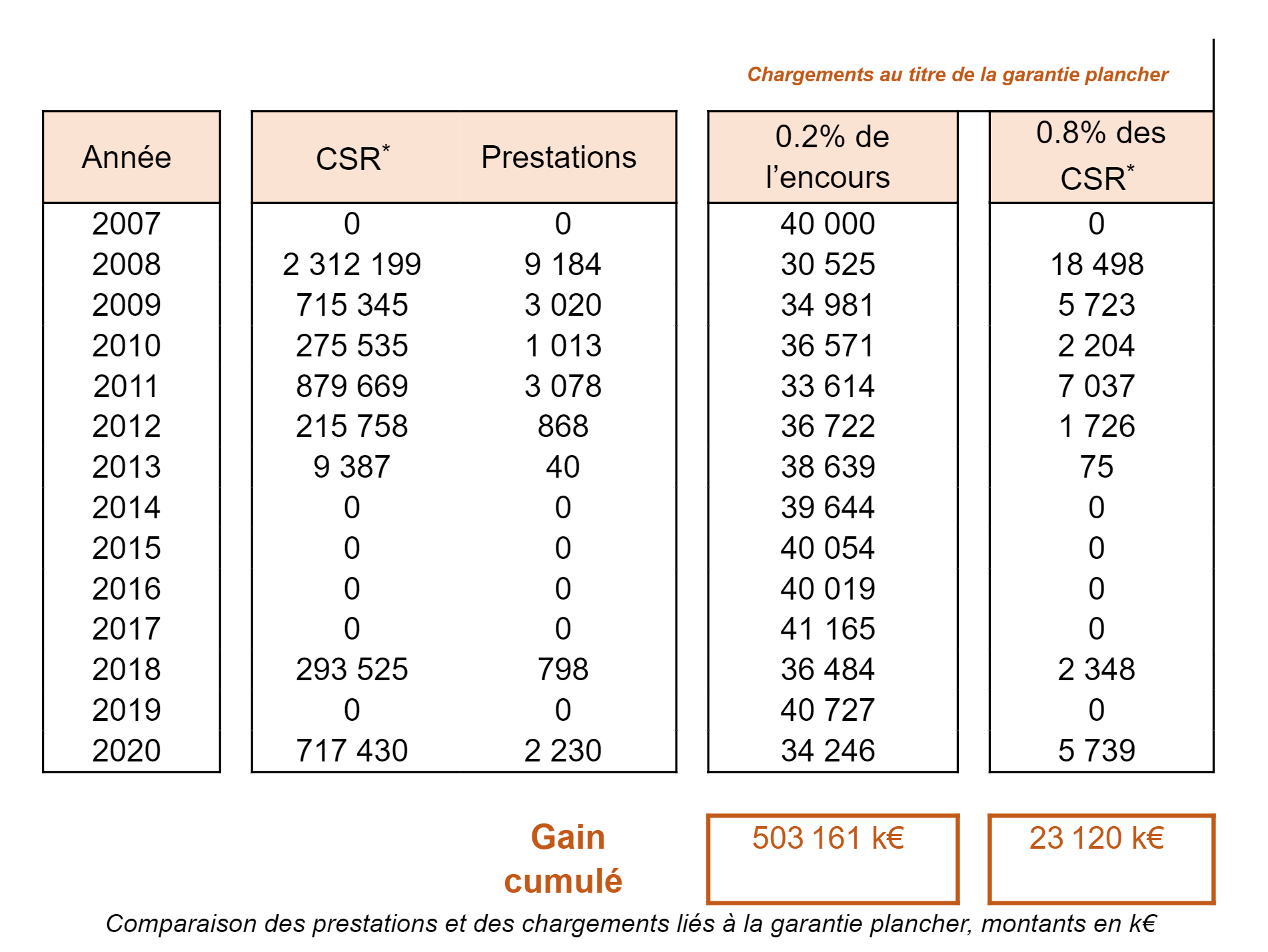

Coût de la garantie plancher

Dans les conditions générales des contrats d’assurance vie proposant une garantie plancher, la prime liée à cette garantie est généralement prélevée sur l’encours du contrat ou bien sur le capital sous risque. Pour un assuré de 50 ans, on retrouve en moyenne des tarifs à 0,02 % de l’encours du contrat ou 0,08% du capital sous risque. Quelle que soit la base du tarif, les prestations versées au titre de la garantie plancher comparées aux chargements prélevés au même titre affichent un gain chaque année :

*CSR = Capitaux sous risque

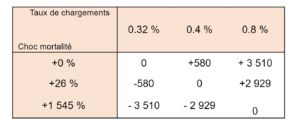

Les chargements liés à la garantie plancher couvrent très largement les prestations et ce même en appliquant un choc de mortalité du même ordre que celui qu’a connu la France de mars à mi-avril 2020. En effet, avec une mortalité augmentée de 26 %, le montant de prestations s’élèverait à 2 810 k€, soit un montant qui n’arrive pas au niveau de celui de l’année 2008 et qui reste couvert par les chargements.

Dans le cas par exemple des chargements prélevés sur les capitaux sous risque, il faudrait en réalité une hausse de la mortalité de plus de 160 % pour que des chargements de 0,8 % ne couvrent pas la totalité des prestations. En effet, un taux de chargement de 0,4 % des CSR suffirait à couvrir les prestations induites par une hausse de mortalité de 26 % en 2020.

L’impact de la crise du COVID-19 sur le coût de la garantie plancher n’est en réalité pas aussi important que l’on pouvait s’y attendre en cumulant une hausse de la mortalité et la baisse de marché qu’a connue la France de mars à mi-avril. Les chargements couvrent très largement les prestations et l’impact créé par l’épidémie est moindre que celui causé par la crise de 2008 à titre d’exemple.

Provisionnement de la Garantie Plancher

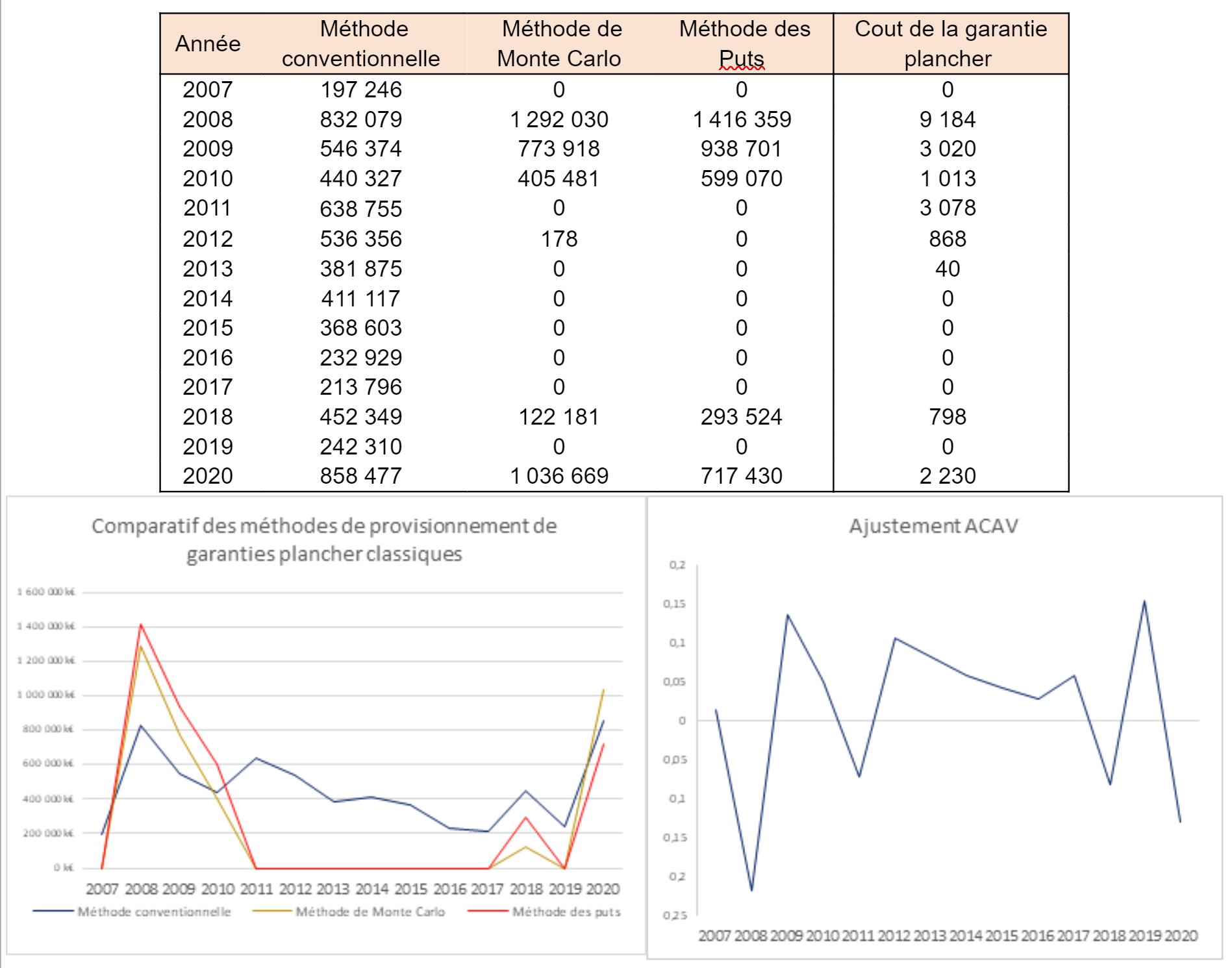

Voici les résultats obtenus (en k€) pour le calcul des provisions à partir des 3 méthodes décrites, comparés au coût de la garantie plancher chaque année :

Les montants de provisions de garanties plancher sont directement liés aux chutes de l’ajustement ACAV, les hausses de provisions de 2008 et 2020 par exemple, étant logiquement liées à la baisse des marchés des années en question.

Les provisions à constituer apparaissent très volatiles et avec des montants élevés, en particulier pour les méthodes de Monte-Carlo et des Puts. En effet, ces méthodes reposent sur l’état du marché à l’instant du calcul mais aussi sur son historique de rentabilité sur les trois dernières années, une période de chute des marchés entraînant ainsi un pic de provisions. La méthode conventionnelle quant à elle se démarque des deux autres comme étant moins volatile. En utilisant un scénario moyennement dégradé, celle-ci paraît trop prudente lorsque les marchés se portent bien, cepandant elle évite ainsi d’impacter le résultat de l’assureur par des pics de provision.

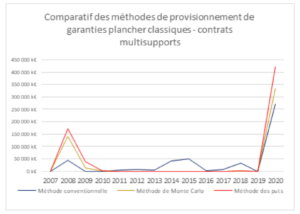

Le poids important de ces provisions est aussi dû au fait que notre portefeuille est uniquement constitué de contrats en support UC, le risque pour l’assureur étant ainsi logiquement plus élevé. A titre de comparaison, nous avons effectué les mêmes calculs sur ce même portefeuille mais constitué cette fois-ci de contrats multisupports avec une répartition moyenne de 50% entre les supports euros et UC.

On peut observer sur le graphique ci-dessus des montants de provisions beaucoup moins élevés que ceux calculés à partir du portefeuille constitué uniquement de supports UC. En effet, la présence de supports euros dans le contrat permet de réduire le risque pour l’assureur de payer des prestations au titre de la garantie plancher. La revalorisation de l’épargne en euros permet de compenser en partie les pertes éventuelles sur les supports UC et diminue donc considérablement les capitaux sous risque. Cependant ces effets de mutualisation ont considérablement baissé entre 2008 et 2020 du fait de la baisse des taux. C’est ce qui explique l’observation d’un pic de provisions plus faible en 2008 qu’en 2020 malgré une chute d’ACAV plus forte.

La hausse de mortalité et la baisse des marchés financiers causés par la récente crise sanitaire n’ont ainsi pas impacté significativement les assureurs en matière de coût de la garantie plancher du fait du faible impact sur la mortalité des détenteurs à risques. En effet, la surmortalité a surtout concerné des personnes âgées ne bénéficiant plus de cette garantie ou dont les capitaux sous risque sont faibles du fait qu’ils ont bénéficié de plus de revalorisation de par leur ancienneté et de leur faible part en unités de compte.

C’est surtout la provision pour garantie plancher qui est fortement affectée par la crise économique actuelle. Cependant l’assureur n’est jamais préparé à ce coût car celle-ci est calculée de manière prospective et est très volatile. Elle peut donc fortement pénaliser le résultat de l’assureur d’une année sur l’autre comme cela risque d’être le cas pour l’année 2020.