Le principe général de la marque blanche consiste, pour une entreprise donnée, à commercialiser sous une marque lui appartenant, des biens ou des services finalisés produits par des entreprises tierces et qui demeurent invisibles aux yeux des clients. Dans une récente étude, le cabinet Xerfi estimait à 1,9 milliard d’euros le marché de l’assurance en marque-blanche en 2018, tiré notamment par des pans d’offres affinitaires : l’assurance de produits nomades (smartphones, ordinateurs) et l’assurance de moyens de paiement (respectivement 600 et 400 millions d’euros de chiffre d’affaires).

Les cotisations des différents segments de l’assurance en marque blanche progressent à un rythme compris entre 4% et 5% par an, dans une dynamique détonnant avec la croissance atone constatée sur les segments de l’IARD et de la santé. L’assurance affinitaire, nourrit de produits en marque blanche, bénéficie actuellement d’un effet d’offre, c’est-à-dire de l’apparition de nouveaux besoins liés à la distribution de nouveaux produits. À titre illustratif, l’apparition récente de nouveaux moyens de transports urbains (gyropodes, monocycles, trottinettes électriques…) a incité certains assureurs comme Aviva (assurance NVEI – Nouveaux Véhicules Electriques Individuels) à développer une offre dédiée.

Quels business models innovants sont facilités par l’émergence de l’assurance en marque blanche ?

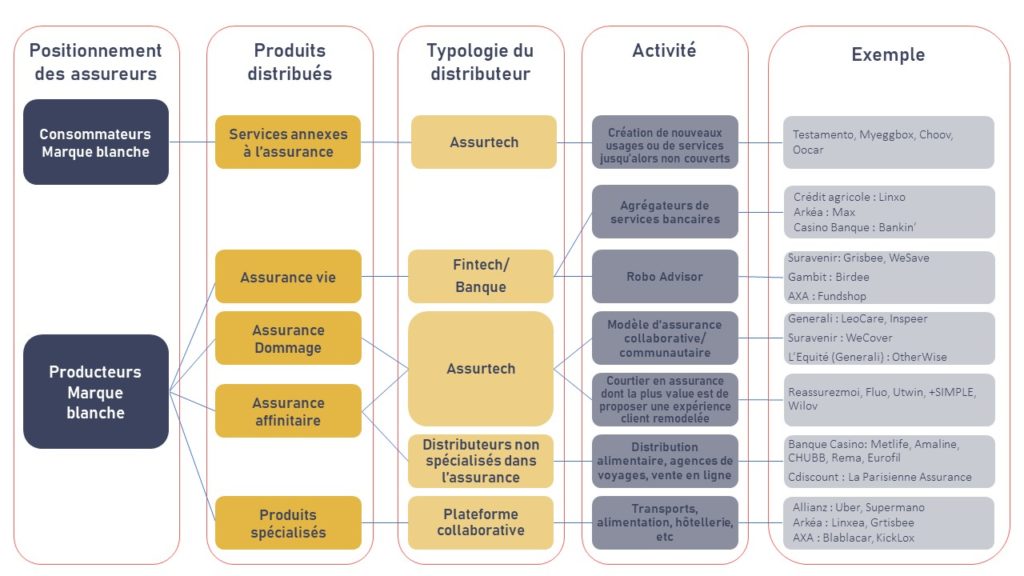

Deux types d’acteurs ont trouvé dans la généralisation de la marque blanche l’occasion d’asseoir leurs modèles d’affaire : les assurtechs et les plateformes collaboratives.

Les assurtechs

L’émergence des assurtechs en France ouvre des opportunités pour l’assurance sous marque blanche. Misant originellement sur de nouveaux modèles d’offres (assurance peer-to-peer, à la demande, à l’usage, achats groupés, etc.) ou de nouveaux modes de distribution (offres 100% digitales par exemple) pour séduire les utilisateurs, les jeunes pousses sont par essence des distributeurs de produits plutôt que des producteurs. Les assurtechs françaises opérant en B to C distribuent très largement des solutions soutenues par des assureurs partenaires, qui portent le risque en marque blanche. L’Équité, Suravenir Assurances et Axa portent ainsi les risques des produits distribués par OtherWise, WeCover et Fundshop.

Certaines assurtechs se sont également tournées vers des modèles B to B, se positionnant comme fournisseurs de solutions utilisées par les assureurs en marque blanche. MyEggBox, qui a noué un partenariat avec Amaguiz, met ainsi son application de stockage automatisé des factures et de suivi des garanties à disposition des assureurs proposant des offres affinitaires sur les sites de e-commerce. Allié à Groupama, Sapiendo propose quant à lui un outil de simulations de montant des pensions basé sur les relevés de carrières sur la base directement valorisée dans les prestations des gestionnaires de patrimoines.

Enfin, les logiques de marque blanche B to C et B to B ne sont pas exclusives l’une de l’autre, comme le montre le cas d’Utwin, qui propose son assurance emprunteur sous marque blanche à Harmonie Mutuelle, Eovi MCD ou encore Banque Casino, tout en faisant porter son risque par Malakoff Médéric.

Les plateformes collaboratives

Il existe peu d’études récentes évaluant le poids de l’économie collaborative en France : en date de 2016, le rapport Terrasse évaluait le secteur à 3,5 milliards d’euros en France. Il ne fait cependant guère de doute que l’économie collaborative gagne du terrain dans tous les grands secteurs de la consommation. Selon le Baromètre du numérique, 28% des Français se sont livrés à une pratique relevant de l’économie collaborative en 2018. Après le logement avec Airbnb ou la mobilité avec BlaBlaCar, les plateformes collaboratives se sont aujourd’hui développées dans le financement, l’alimentation, la garde d’enfants, les services entre voisins…

Les assureurs exploitent cette opportunité digitale en proposant des solutions d’assurance sur-mesure permettant de couvrir des activités proposées les prestataires (ceux qui proposent les services) et les utilisateurs (ceux qui payent en échange des services rendus). Les offres d’assurance sont commercialisées sur les différentes plateformes collaboratives sous la marque commerciale de l’assureur : on parle alors de mise à disposition en marque grise. Au-delà de l’activité générée, les gains pour les assureurs en termes d’image sont non négligeables : en effet, les plateformes mettent en avant les assureurs garants du risque afin de capitaliser sur leur notoriété auprès du grand public. Les acteurs du secteur de l’assurance se nourrissent donc d’accords de type marque grise pour entretenir leur croissance : Axa (accords avec Blablacar, Uber, Deliveroo, Foodora), Generali (Allovoisins.com, Costockage), Allianz (Sejourning et Wikicampers), Maif (GuestToGuest, Wheeliz) …

Quel est le paysage concurrentiel du marché français de l’assurance en marque blanche ?

Quels sont les acteurs les mieux positionnés sur le marché français de l’assurance ?

L’émergence de la marque blanche est l’occasion d’une redistribution des cartes entre les majors du secteur et certains outsiders tirant partie de leur spécialisation sur certains pans d’offres.

Tous les grands noms de l’assurance en France sont positionnés sur la marque blanche, mais à des degrés divers. L’activité reste concentrée entre les mains d’une poignée d’acteurs, parmi lesquels figurent des assureurs généralistes (principalement Axa, Allianz et Generali), des filiales d’assurance de groupes anglo-saxons (Chubb, AIG) positionnées sur le créneau des assurances affinitaires, et des filiales de vente directe (Avanssur, Amaline Assurances) qui entendent capter rapidement un important volume d’activité.

Bien que les spécialistes de la marque blanche soient donc pour la plupart des filiales d’assureurs ou de bancassureurs, certains acteurs ont su profiter de cette tendance pour accroître leurs parts de marché. Citons parmi eux la SFAM, ou encore La Parisienne Assurances, un acteur qui a multiplié les offensives sur le marché de la marque blanche dernièrement pour s’en affirmer aujourd’hui comme l’un des leaders. Au cours des quatre dernières années, La Parisienne Assurances a ainsi multiplié son chiffre d’affaires par 4 pour atteindre près de 300 millions d’euros en 2018 (en croissance annuelle de 37% par rapport à l’exercice 2017).

Quels freins à l’essor de l’assurance en marque blanche sur le marché français ?

La dynamique conjoncturelle de l’assurance sous marque blanche devrait être ralentie par l’entrée en vigueur de la directive sur la distribution d’assurance (DDA). La DDA élargit le devoir de conseil, renforce la transparence sur les produits, et introduit une obligation de formation continue des personnels chargés de diffuser les produits. Cette directive renchérira significativement le coût des assurances en marque-blanche commercialisées par les acteurs non-professionnels du secteur, diffusant en particulier des produits affinitaires. En régulant les pratiques commerciales appliquées pour la distribution de leurs produits et en réduisant les marges des diffuseurs de produit, la DDA entretient de fait le rôle central des assureurs dans la chaîne de valeur de la marque blanche.

Par ailleurs, le canal digital – principal vecteur de diffusion des produits en marque blanche – ne jouit que d’une faible appétence structurelle sur le marché de l’assurance française. La part des assurances automobiles et des assurances habitations souscrites en ligne en France n’excède pas 16% en 2019 selon Statista ; or, ces deux segments sont de loin les plus digitalisés.

Si le modèle de la marque blanche semble avoir vocation à se diffuser à l’avenir, son influence sera la plus prégnante sur un marché de l’affinitaire en cours de régulation, et sur ses pans d’offre B to B plutôt que B to C.

***

L’essor de l’assurance en marque blanche contribue à interroger le rôle de la conception des produits d’assurance dans la captation des clients. Les assureurs se trouvent actuellement face à un double défi stratégique : celui de repenser conjointement les circuits de production et les canaux de distribution au-delà d’une logique de lignes de produits dominante jusqu’ici.