Après trois trimestres de collecte nette négative, le mois de décembre affiche finalement une collecte nette positive. Néanmoins, sur l’ensemble de l’année 2020, la collecte nette est de -6,5 milliards d’euros, soit 28 milliards d’euros de moins que l’année précédente. L’assurance vie n’avait pas connu de collecte nette négative depuis 2012.

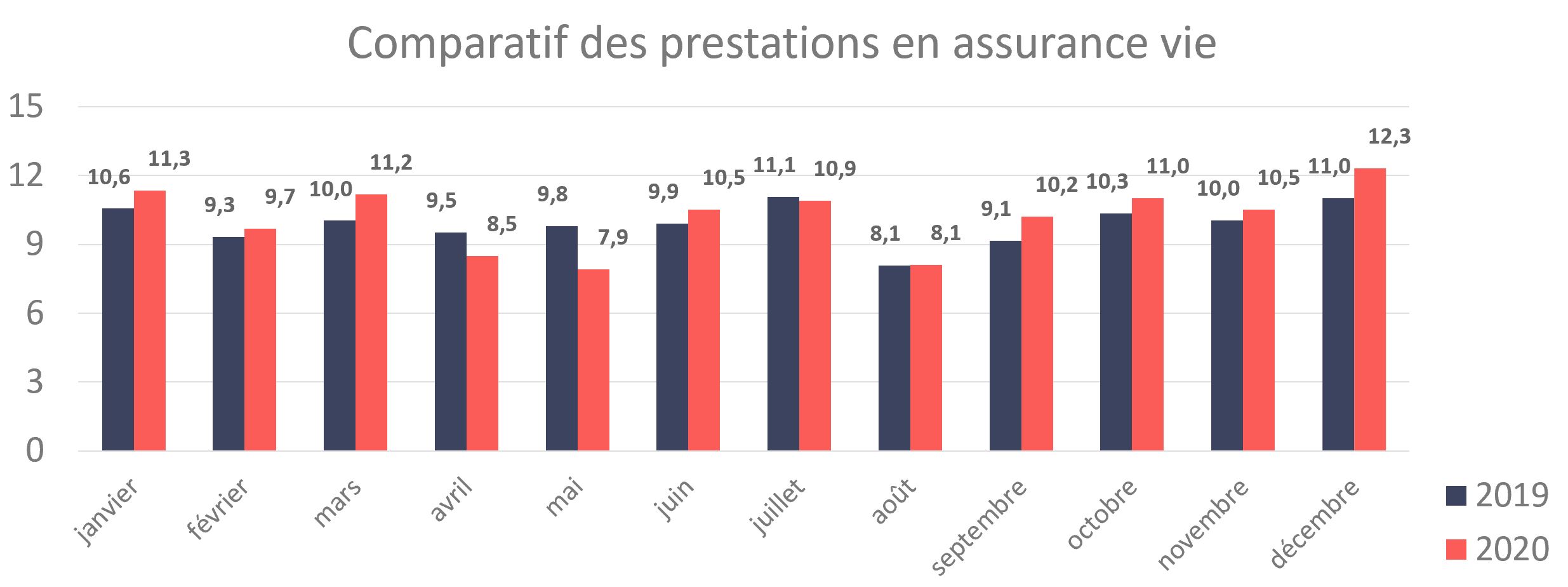

Collecte nette positive malgré une hausse des prestations

Les prestations de décembre 2020 sont les prestations mensuelles les plus élevées de ces deux dernières années. C’est donc le redressement du volume de cotisations de décembre qui permet à l’assurance vie de clôturer cette année sur une collecte nette positive.

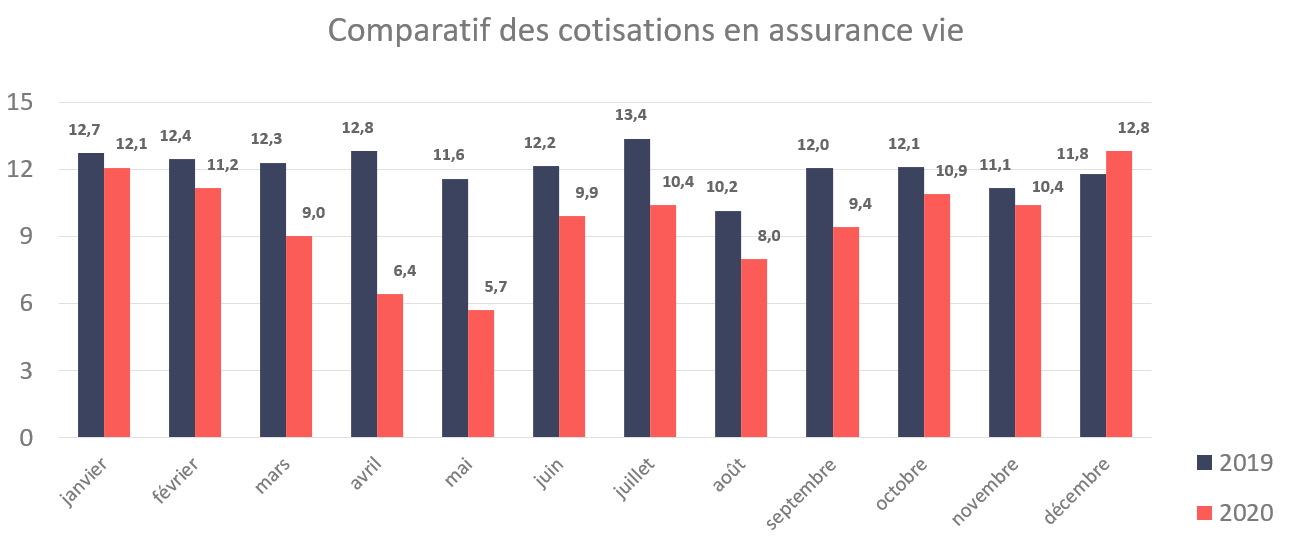

Retour à la « normale » du volume des cotisations

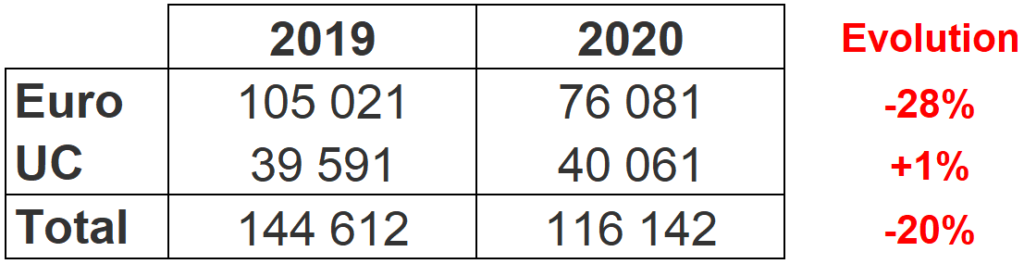

Au global, le chiffre d’affaires de l’assurance vie a significativement diminué par rapport à l’année 2019. La baisse de 20% mesurée sur l’année s’explique principalement par les faibles cotisations sur les fonds euros de janvier à septembre (-35%). Cependant, ce mouvement de désaffection envers le fonds euros s’est tassé au dernier trimestre.

Relativement attractives en début de crise (+5%), les unités de compte ont moins séduit les épargnants au cours du dernier trimestre. Au global, les cotisations en unités de compte sont en légère hausse par rapport à l’année précédente.

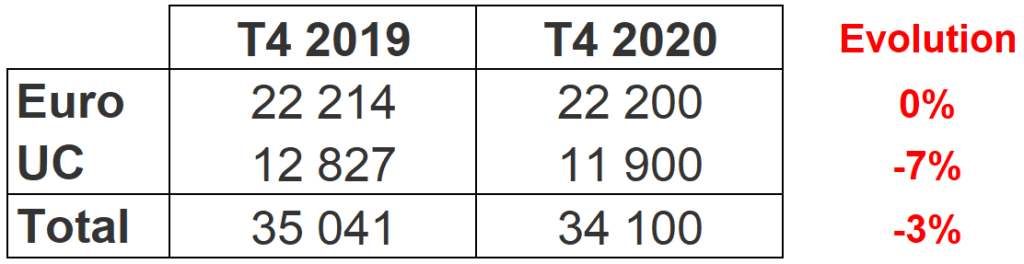

Au dernier trimestre, le fort volume de cotisations de décembre a compensé la faiblesse du mois d’octobre, limitant à 3% le repli par rapport au quatrième trimestre 2019.

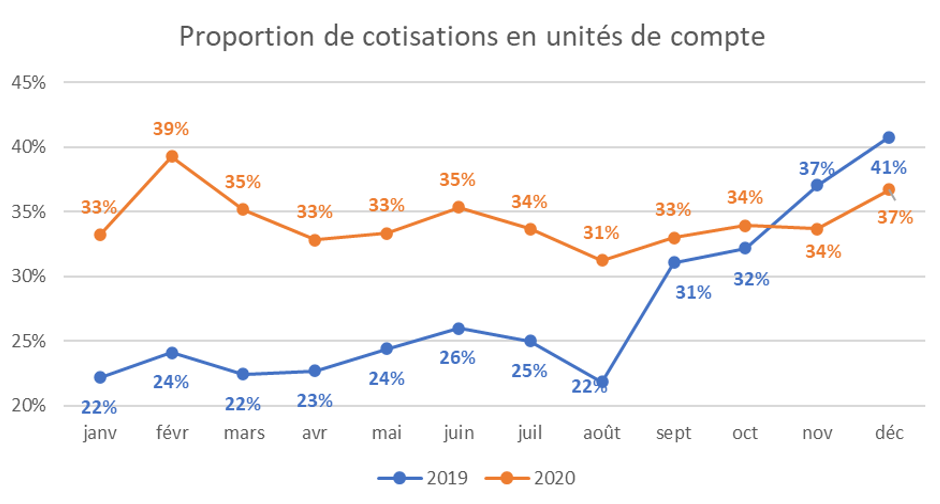

Composition stable du portefeuille des épargnants

La proportion d’unités de compte est restée relativement stable tout au long de l’année. La crise sanitaire et les soubresauts du CAC 40 qu’elle a entraînés n’ont pas remis en cause la stratégie d’allocation des épargnants, avec un bon tiers des cotisations orientées vers les unités de compte.

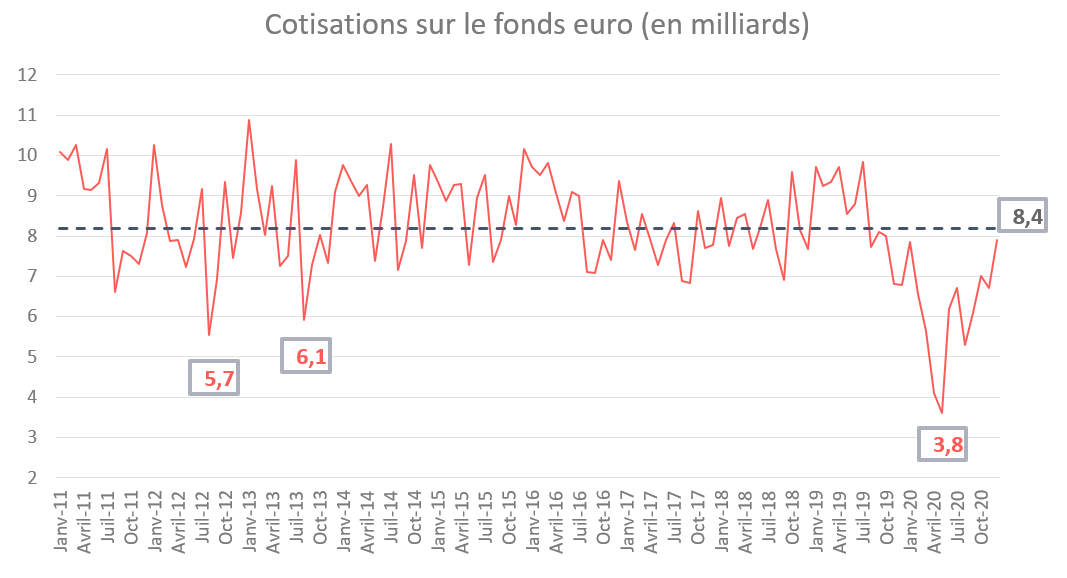

Les taux bas couplés à la hausse du risque de défaut obligataire engendré par la crise expliquent le recul de l’épargne sur le fonds euros. Dans ce contexte, il est difficile pour les assureurs de maintenir les garanties historiques de capital et de liquidité du fonds en euros qui contribuent grandement à son attrait. Les investisseurs ont ainsi été incités à épargner davantage sur des unités de comptes. Il en résulte, pour certains mois de l’année, une collecte jusqu’à plus de deux fois plus faible (3,8 milliards) que la collecte mensuelle moyenne de ces vingt dernières années (8,4 milliards). Une faiblesse record comparée aux points bas observés auparavant, en août 2012 (5,7 milliards) et août 2013 (6,1 milliards).

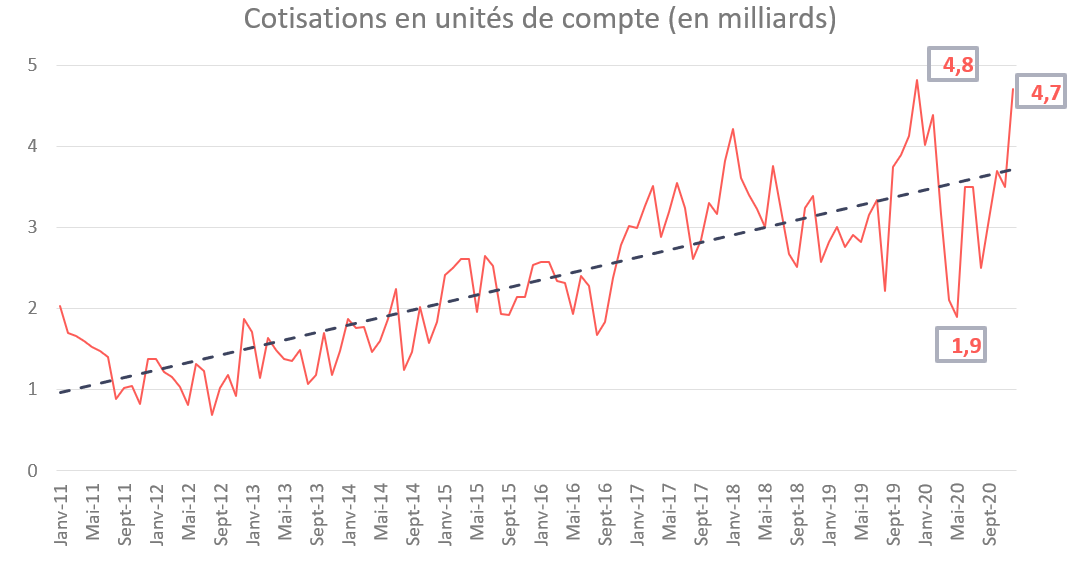

En 2020, le volume de cotisations en unités de compte a poursuivi sa tendance à la hausse, engagée depuis une vingtaine d’années. La crise sanitaire aura tout de même eu un impact sur la volatilité des cotisations, avec notamment des pics de cotisations en décembre 2019 (4,8 milliards d’euros) et décembre 2020 (4,7 milliards) et un creux en mai (1,9 milliard).

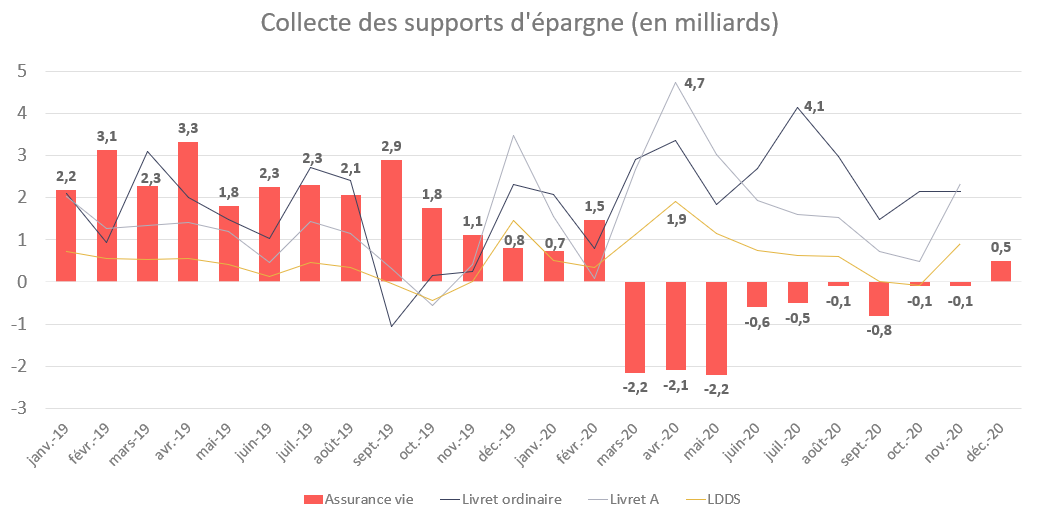

Succès continu de l’épargne à vue

Après avoir enregistré une forte progression au premier semestre 2020, la collecte des livrets A et LDDS a baissé tout au long de l’année. Les livrets ordinaires (livrets soumis à l’impôt) ont connu un succès continu sur l’ensemble de l’année 2020 et continuent à accueillir le surplus d’épargne accumulé par les ménages lors du confinement.

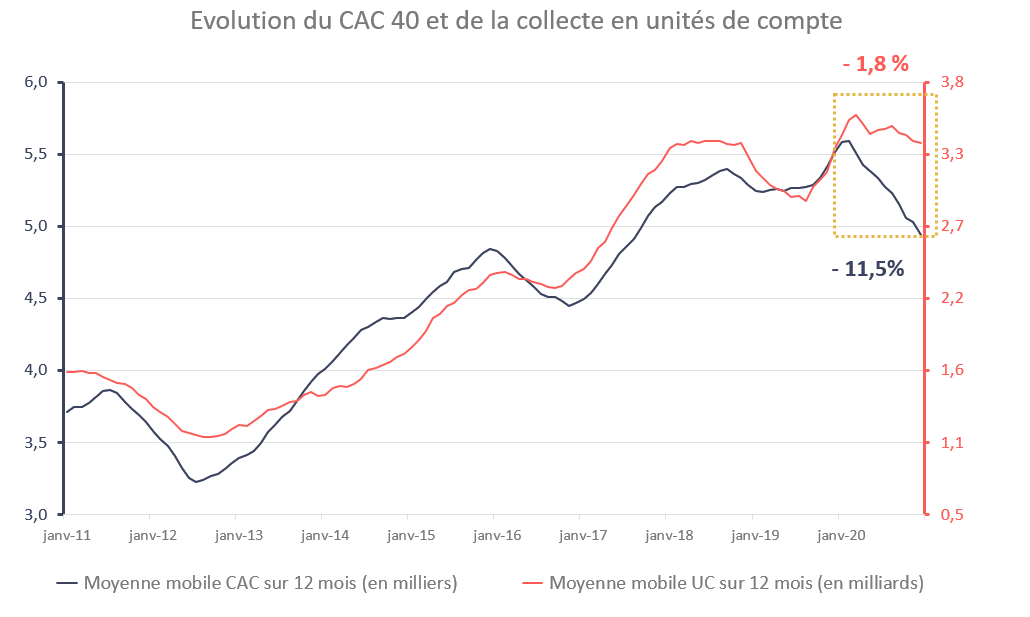

Unités de compte : une collecte qui n’est plus dirigée par le niveau du CAC 40 ?

Sur longue période, la collecte sur les supports en unités de compte est traditionnellement très corrélée à l’évolution du CAC 40. Lors de notre Baromètre assurance vie du mois de novembre, nous avions observé que ce lien a été perturbé par la volatilité de l’indice boursier au début de la pandémie. En fin d’année, cette corrélation entre collecte en unités de compte et cours cumulé du CAC 40 n’est pas rétablie. Une tendance à suivre en ce début d’année 2021.