Assurance vie : un net ralentissement depuis 3 mois

Collecte brute en hausse au premier semestre mais qui chute au troisième trimestre

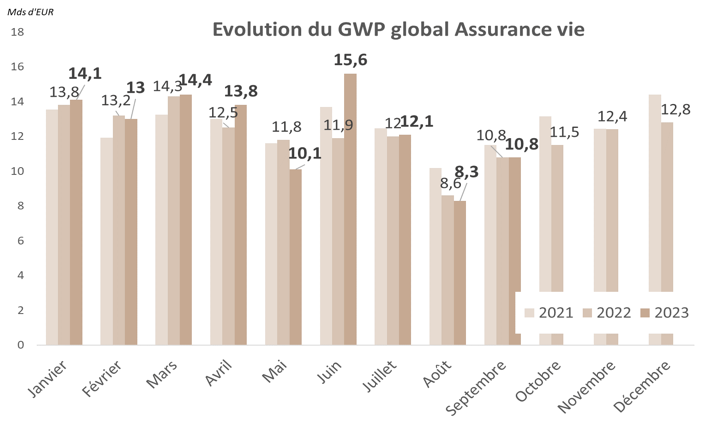

Alors que les cotisations d’assurance-vie approchaient des records historiques au premier semestre 2023 (le premier quadrimestre, avec une collecte brute en hausse de +3,3 milliards d’euros par rapport à 2022, notamment grâce aux UC qui étaient à leur plus haut niveau des 5 dernières années), le mois de juillet marque un net infléchissement de tendance.

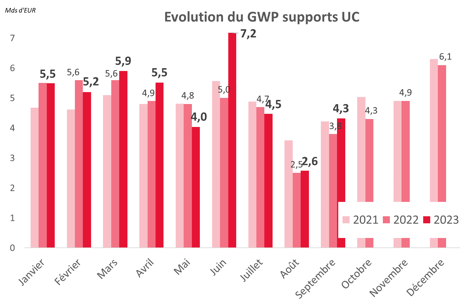

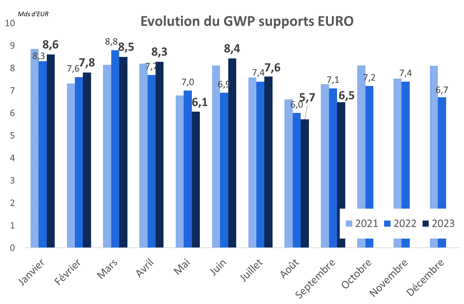

Cette inflexion s’explique surtout par la baisse des cotisations sur les UC, qui chutent de près de 40% en juillet comparé à juin. Les cotisations sur le fonds euro baissent « seulement » de 10%. L’inflexion se confirme en août tandis que septembre voit le niveau des cotisations, notamment sur les UC, reprendre des couleurs.

En septembre, les cotisations brutes de l’assurance vie ont atteint 10,8 milliards d’euros, dont 6,5 milliards sur les supports en euro et 4,3 milliards sur les supports en UC.

Au total, sur les neuf premiers mois de l’année, la collecte brute a atteint 112,2 milliards d’euros, contre 108,9 milliards sur la même période de 2022.

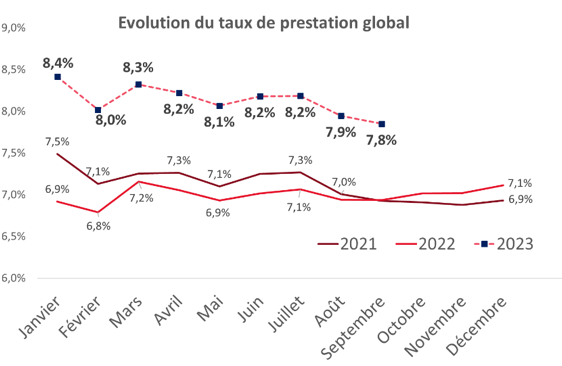

Taux de prestations et rachats à la hausse

Quant aux prestations, elles s’élèvent à 112 milliards en cumulé de janvier à septembre, en hausse de 18% par rapport à la même période en 2022. Le taux de prestations est globalement stable, voire en phase de ralentissement depuis le début de l’année 2023. Il s’établit à 7,8% en septembre et à 8,1% en moyenne sur les 9 premiers mois de l’année, soit une hausse de +1,1 point par rapport aux neuf premiers mois de 2022. Selon France Assureurs, les rachats représentent 58 % de l’ensemble des prestations.

Une collecte nette négative au troisième trimestre

Sur l’ensemble des supports, le ralentissement des cotisations et le maintien du niveau élevé des rachats a pour conséquence d’altérer l’équilibre particulièrement fragile de la collecte nette. La collecte nette mensuelle moyenne calculée sur le premier semestre s’élève à 0,7 milliard d’euros. Calculée de janvier à septembre, elle tombe à 0,1 milliard. La collecte nette cumulée de juillet à septembre s’établit à -3 milliards, malgré un léger mieux en septembre. La collecte nette cumulée sur neuf mois reste positive, à +1,3 milliard d’euros, mais en recul de 10% par rapport à la même période sur 2022.

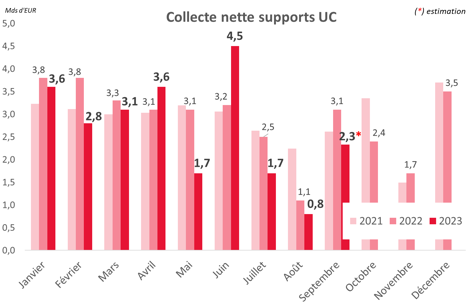

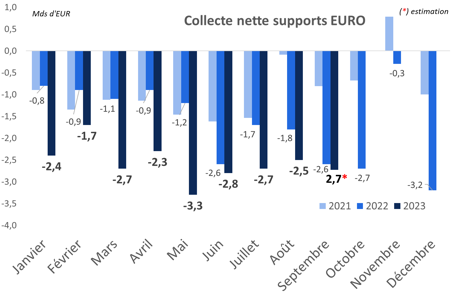

Par support, l’affaire est différente. La collecte nette reste positive sur les UC malgré l’infléchissement des cotisations face à une inexorable décollecte nette sur les supports euro.

Sur les supports euro, il y a un fort mouvement baissier au cours des neuf premiers mois de 2023 : la décollecte nette moyenne atteint -2,6 milliards d’euros par mois. Entre janvier et septembre, la décollecte nette sur les fonds euro atteint 23,1 milliards d’euros contre 13,6 milliards sur la même période de 2022. Sur le seul mois de septembre, la décollecte nette ressort à 2,7 milliards d’euros. Cette décollecte nette tient principalement au niveau soutenu des sorties et à la baisse des cotisations.

Côté UC, bien qu’en repli comparé au premier semestre (-27% par rapport à la moyenne mensuelle de janvier à juin), la collecte nette est restée positive en août et se redresse en septembre, à 2,3 milliards d’euros.

Ces évolutions s’inscrivent dans un contexte économique et financier particulièrement difficile depuis le début d’année en dépit de la bonne tenue de l’indice CAC40 (+7% entre janvier et septembre 2023), avec la hausse des taux longs (3,44% au 29/09/2023 vs 2,82% au 29/09/2022 pour le TEC10) et la poussée de l’inflation (5,34 pour l’IPC sur les huit premiers mois de 2023 vs 4,85 sur la même période en 2022).

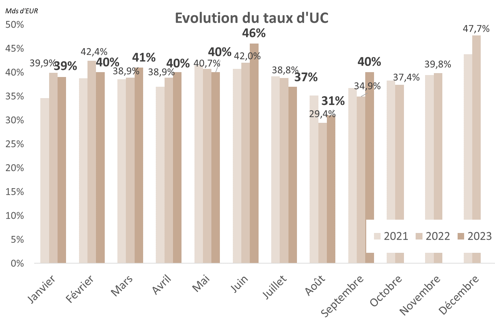

Assurance vie : le poids des UC en dents de scie

Compte tenu des effets de collecte sur les supports euro et UC, le taux d’UC se maintient entre janvier et septembre 2023. En regardant de plus près, le taux d’UC a néanmoins connu une forte baisse en juillet et août.

- La part en UC s’établit à environ 40% sur les cinq premiers mois de 2023, comme en 2022 ;

- Le rebond de la collecte observé en juin a surtout bénéficié aux UC, avec un taux d’UC à 46%, en hausse de 4 points par rapport à juin 2022. C’est le taux d’UC le plus haut sur ces 5 dernières années ;

- La tendance s’inverse en juillet et août, avec des taux d’UC qui tombent respectivement à 37% et 31% ;

- Au total, le taux d’UC s’établit à 39,3% sur les 9 premiers mois de 2023, en hausse par rapport à la même période de 2022 (+0,9 point) et de 2021 (+1,3 point).

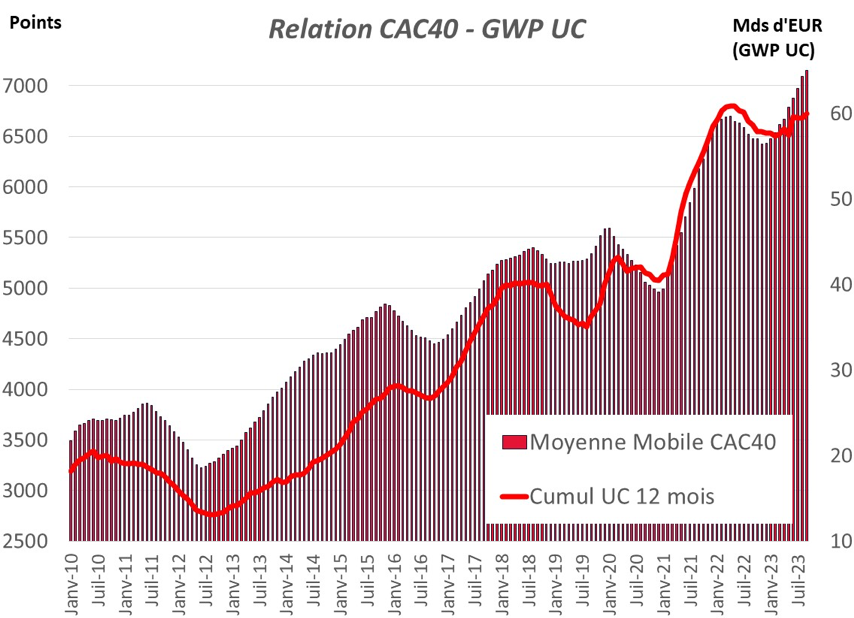

Evolution du modèle UC/CAC 40

L’évolution de la collecte brute en UC reste très corrélée à celle du CAC40. Le coefficient de détermination atteint 95% en tenant compte des dernières données actualisées à fin septembre 2023 (CAC40 et GWP UC).

Cette mise en perspective permet de valider le comportement des épargnants qui suivent les performances boursières impactant le rendement des UC, pour investir dans ce type de supports risqués. Cela contredit en particulier les hypothèses économiques traditionnellement admises selon lesquelles l’investisseur rationnel investit lors des phases baissières des indices boursiers.