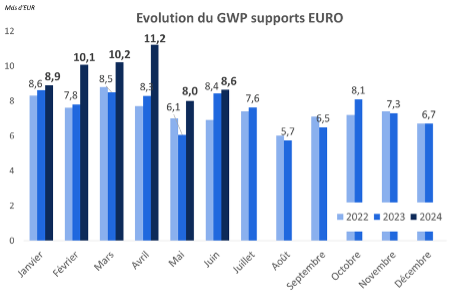

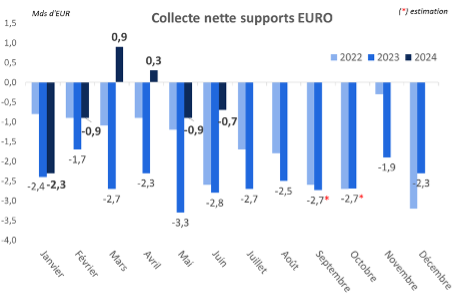

La collecte nette sur le fonds euro connaît un déficit nettement moins élevé, à -1,3 milliard d’euros, comparé à la même période de 2023 (-8,4 milliards d’euros). Cet effet est porté principalement par une augmentation de la collecte brute (+22%) par rapport au deuxième trimestre 2023. Les volumes de rachat des six premiers mois de l’année sont comparables à ceux observés en moyenne en 2023.

Le fonds euro : un retour sur le devant de la scène ?

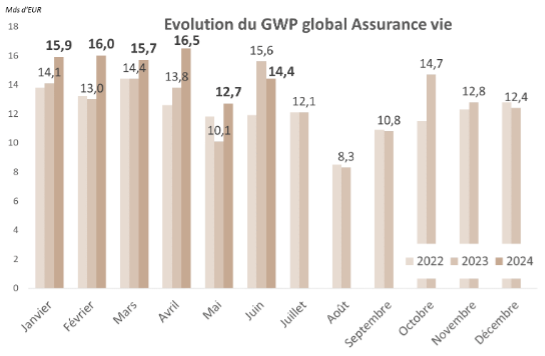

Le niveau des cotisations de l’assurance vie s’établit à 43,6 milliards d’euros au deuxième trimestre. Ce redressement se fait particulièrement sentir sur le fonds euro, dont la collecte brute atteint des niveaux non observés depuis des années notamment en avril. Ce mois enregistre le plus haut niveau de collecte des 8 dernières années.

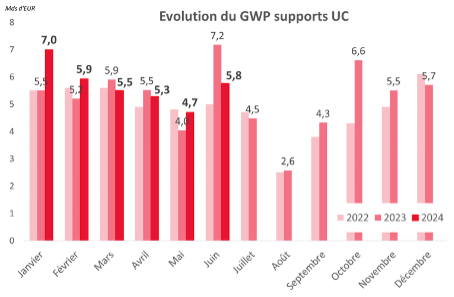

Les cotisations ont ainsi progressé de plus de 10% par rapport à la même période de l’année dernière. Par support, l’affaire est différente. La dynamique provient exclusivement du fonds euro qui pallie ainsi la légère baisse sur les supports UC (-6%).

Après un bon premier trimestre, les cotisations des supports en UC diminuent notablement sur la période avril à juin. Le fonds euro bénéficie d’une collecte en hausse de 22% au second trimestre (portée par le mois d’avril). Une tendance qui s’inscrit dans un contexte de rehaussement des rendements des fonds euro.

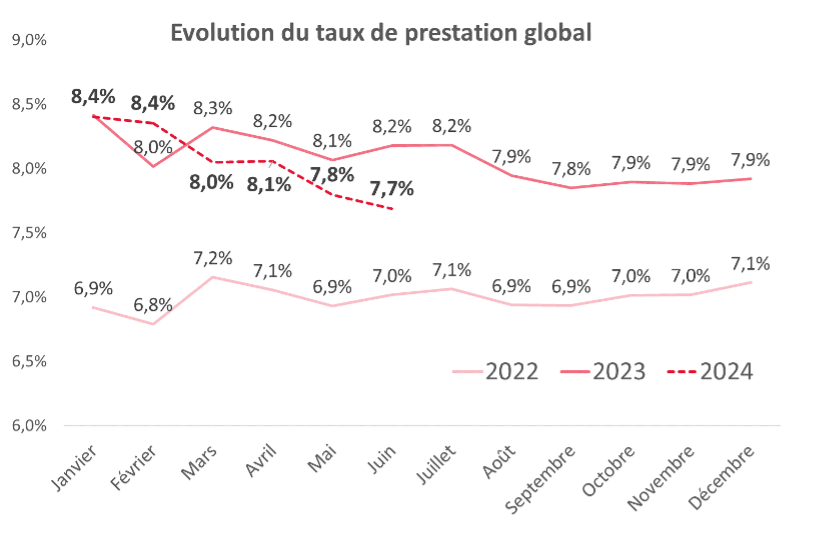

Une baisse continue du taux de prestations

Pour le deuxième trimestre de 2024, les prestations s’élèvent à 36 milliards d’euros au total, soit une baisse de -6 % par rapport à la même période en 2023. Le taux de prestations moyen du trimestre s’établit à 7,8 %, en baisse de 4 points. Le taux de prestation connaît une constante diminution d’avril à juin.

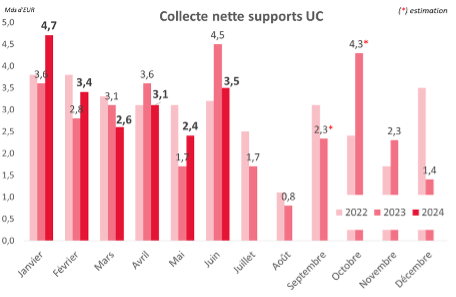

Une collecte nette en hausse sur le fonds euro et les UC

Sur l’ensemble des supports, la collecte nette s’établit à 7,7 milliards d’euros au deuxième trimestre, soit une augmentation de 6,3 milliards d’euros par rapport à la même période de 2023.

Cette augmentation est portée exclusivement par le fonds euros dont la collecte nette est moins négative qu’en 2023. Sur les UC, bien que la collecte nette reste positive, son niveau est légèrement plus faible, d’environ -0,8 milliard d’euros, sur la même période.

Sur les supports UC, la collecte nette ressort à 9 milliards d’euros (contre 9,8 milliards l’année précédente). Sur les supports euro, la décollecte s’établit à -1,3 milliard d’euros sur le deuxième trimestre (contre -8,4 milliards d’euros à la même période l’année dernière).

Portés par le niveau des cotisations et par la relative bonne tenue des marchés financiers (une baisse notable est amorcée depuis début juin 2024), les encours des contrats d’assurance vie en cette fin de second trimestre s’établissent à 1 949 milliards d’euros, en hausse de +2,6 % sur un an.

A noter également une hausse de +29 % des encours des fonds eurocroissance, par rapport à juin 2023.

Ces évolutions s’inscrivent dans un contexte financier mitigé. Ainsi, l’indice CAC40 a baissé de 9 % sur le deuxième trimestre de l’année. Les taux longs ont légèrement monté. Le TEC10 s’établit à 3 % en moyenne sur le second trimestre 2024. Il atteignait 2,92 % en moyenne au second trimestre 2023. Et l’inflation a reculé (2,23 % pour l’IPC au premier trimestre 2024 vs 5,2 % sur la même période de 2023).

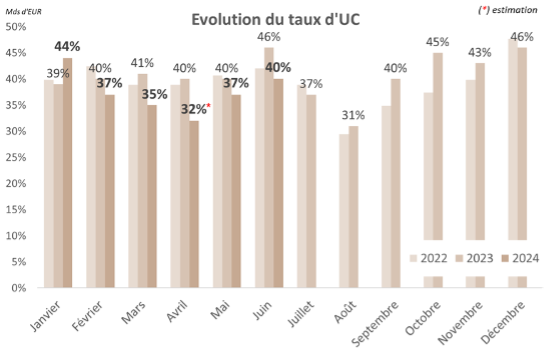

Assurance vie : le poids des UC en retrait

Le regain d’intérêt pour le fonds euro induit une baisse de la part des UC dans les cotisations brutes. Le taux d’UC dans les cotisations brutes ressort ainsi à 36% pour le second trimestre, contre 42% en 2023.

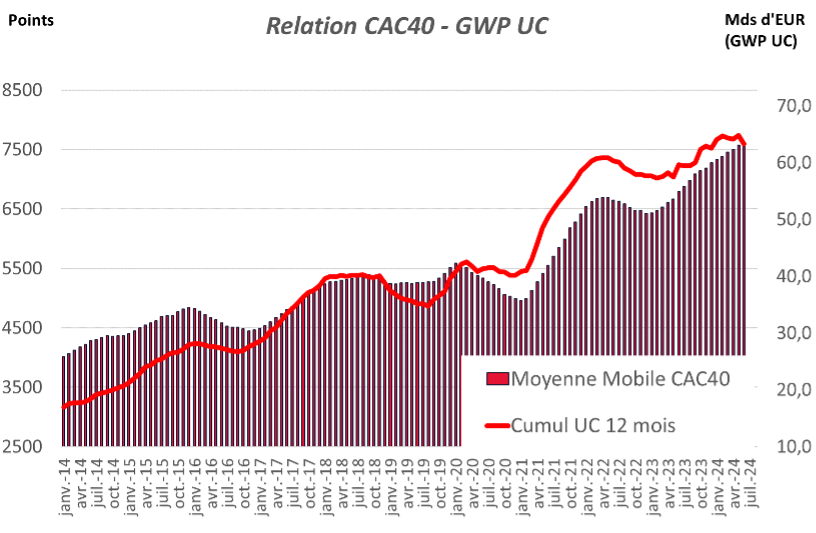

Evolution du modèle UC/CAC 40

L’évolution de la collecte brute en UC reste très corrélée à celle du CAC40. Le coefficient de corrélation atteint 98% en tenant compte des dernières données actualisées à fin juin 2024 (CAC40 et GWP UC). Les épargnants continuent d’investir sur les fonds en UC malgré les niveaux hauts des marchés sur les cinq premiers mois de l’année.

Au global, sur la première moitié de l’année, l’assurance-vie confirme son attractivité pour les épargnants. Reste à savoir si le regain d’intérêt pour le fonds euros se confirmera sur le reste de l’année et si, à l’inverse, la part des placements en UC continue de baisser, notamment du fait de la baisse (presque) continue des marchés depuis début juin 2024. Les chiffres de juillet confirment les tendances du premier semestre avec des niveaux de cotisation élevés tant sur l’euro que sur l’UC. La collecte nette connaît la même dynamique que les six premiers mois de l’année.