Les évolutions réglementaires récentes – IFRS 17 en tête – poussent les directions financières des acteurs de l’assurance à adopter une vision économique et de long terme. Dans ce contexte, la mise en place d’une fonction de pilotage de la performance peut offrir un levier intéressant pour améliorer la capacité d’analyse et de décision. A la frontière des fonctions finance et des métiers du risque et de l’actuariat, le pilotage de la performance peut s’incarner dans des types d’organisation aux spécificités et aux avantages différenciés. Tour d’horizon des modèles en présence, de leurs avantages et inconvénients et des compétences et moyens à mobiliser pour mettre en place un fonction dédiée et efficace de pilotage de la performance.

Introduction

Le pilotage de la performance réconcilie la sphère stratégique, économique et moyen terme d’une part, et la sphère opérationnelle, comptable et historique d’autre part, au travers de KPI pertinents et adaptés. A ce titre, il figure parmi les priorités des directions financières, comme fonction cœur de support à la prise de décision stratégique.

Les évolutions réglementaires – Solvabilité II et IFRS 17 mais aussi la montée en puissance des critères extra-financiers – encouragent les Directions financières à privilégier une vision moyen terme et économique, domaine des métiers du Risque et de l’Actuariat. Nous anticipons une convergence de l’approche analytique avec l’approche économique et projetée, jusqu’ici réservée aux instances dirigeantes.

La conviction de SeaBird est que le pilotage de la performance doit évoluer et se structurer pour accueillir cette transition, tant en termes d’organisation que de compétences, de process et d’outils. Cette conviction s’est forgée sur l’expérience des consultants de SeaBird et leur connaissance du marché. Elle s’appuie également sur l’étude d’un éventail diversifié d’acteurs de l’assurance.

Quelles conditions doivent être réunies pour opérer ce changement ? Où en sont les Directions financières de l’écosystème assuranciel ?

Le pilotage de la performance comme levier d’avantage compétitif

Le suivi d’activité offre un terrain d’analyse extrêmement riche, de la performance des actifs financiers aux intermédiaires de distribution, de la rentabilité technique aux projections de solvabilité. La capacité à produire et faire vivre les indicateurs les plus pertinents, et l’accès à une granularité d’information au plus fin (par produit, marché, coûts de structure, coûts variables…) donnent l’avantage dans les décisions à court et moyen terme pour lancer de nouvelles offres et maîtriser sa compétitivité.

La création d’une fonction spécifique permet une vision transverse et dédiée aux études d’impact.

Par ailleurs, la délégation des travaux d’analyse de l’équipe dirigeante vers les collaborateurs est vertueuse dans la mise en responsabilité de toutes les strates de l’organisation.

Enfin, la fonction de pilotage doit avoir une vision intégrée du résultat, pour coordonner l’ensemble de ses briques, techniques et non techniques, et plus largement la performance de l’entreprise. Cet enjeu est d’autant plus fort dans les structures qui publient des comptes multinormes.

Pilotage de la performance : quels modes d’organisation avec quelles spécificités ?

Nous constatons une forte disparité dans la maturité organisationnelle des acteurs analysés.

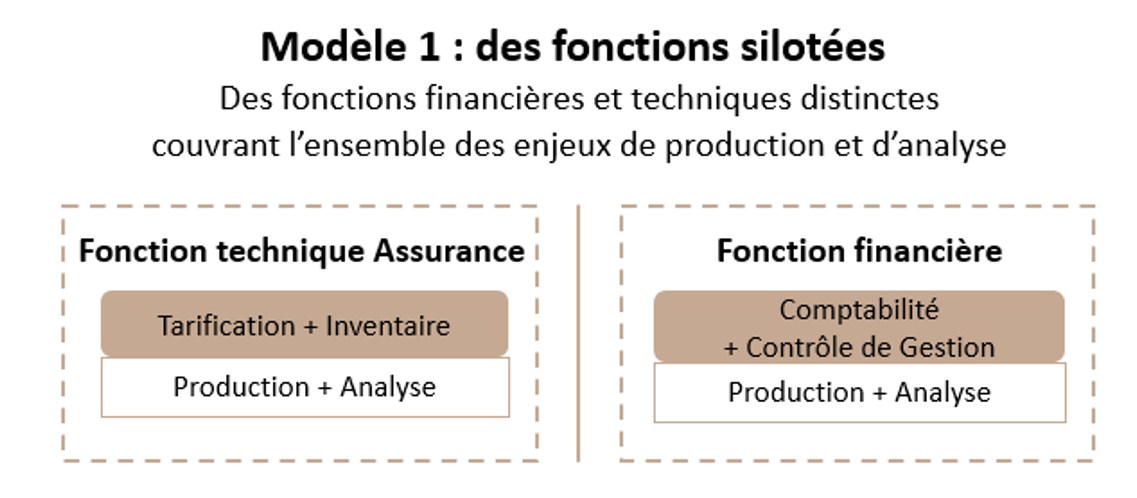

Des « Directions de la performance », « FP&A » (Financial Planning & Analysis) et autres « Directions Techniques et Financières » apparaissent dans les plus grandes structures. A l’autre bout du prisme, dont beaucoup au sein du secteur mutualiste, les organisations sont structurées de manière plus traditionnelle, avec une séparation claire entre Fonction actuarielle et Fonction financière, et une fonction d’analyse située au niveau de l’équipe dirigeante.

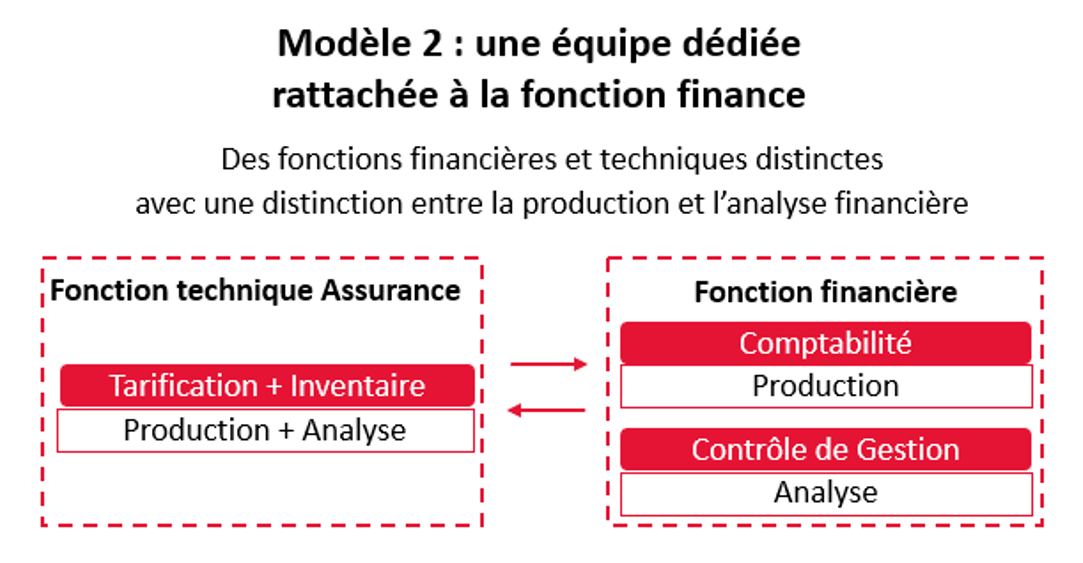

Un modèle observé à la marge et dans les plus petites structures :

Une bonne pratique dans l’organisation du pilotage de la performance a pu être observée chez certains bancassureurs. Leur modèle, hérité du monde bancaire, est soumis à de nombreuses normes, comme Bâle 3, ce qui implique de distinguer la production de l’analyse et le contrôle des chiffres. Cela permet un double regard sur les données, gage de qualité et de fiabilité.

Ces bonnes pratiques sont plus pertinentes encore pour intégrer les changements de marché actuels avec la mise en place d’IFRS 17.

Notre préconisation :

L’effet de taille est clairement à prendre en compte. Une équipe dédiée et un process récurrent de mise à jour d’indicateurs clés demande un seuil minimal en termes de ressources humaines et d’outils, et doit être mis en regard du volume et de la diversité de l’activité.

Néanmoins, il nous semble important de distinguer les fonctions de production des fonctions d’analyse et de projection de l’activité, et ce quelle que soit la taille de l’organisation, pour assurer a minima deux niveaux de contrôles, gages de fiabilité et de neutralité.

L’impact des sujets réglementaires nécessite enfin d’organiser les équipes et les compétences pour prendre en charge l’élaboration sur les trois normes : vision sociale en French Gaap, vision consolidée en IFRS (pour les entités concernées) et vision économique en Solvabilité II.

Modèle le plus observé auprès des acteurs de l’assurance, toutes tailles confondues

Quelles compétences pour garantir le pilotage de la performance ?

Nous constatons une différence nette entre les activités Vie et Non Vie.

L’activité d’Assurance-vie est orientée sur des enjeux de stratégie d’allocation d’actif, d’ALM et de calculs actuariels des engagements assureurs (provisions mathématiques). Il est logique de retrouver une vision globale du résultat auprès des fonctions actuarielles, en maîtrise des modèles probabilistes, et laissant aux fonctions financières le suivi des frais et du commissionnement.

En Non Vie, le suivi de la part technique du résultat (primes, sinistres, provisions…) et le lien avec les orientations stratégiques sont partagés entre la fonction financière (Contrôle de gestion technique) et la fonction actuarielle (Actuariat inventaire par exemple). Les frais généraux et le suivi du commissionnement restent à la main de la fonction financière, généralement les équipes de comptabilité et contrôle de gestion.

En Epargne, IFRS 17 et S2 sollicitent des compétences proches et se distinguent énormément de la norme française. Cela peut encourager la mise en place d’une équipe distincte. En Non-vie et Santé/Prévoyance, les compétences sont plus proches sur les trois normes.

Notre préconisation :

A sujets transverses, compétences transverses. La vision globale du compte de résultat nécessite à la fois des compétences techniques pour projeter les flux, et des compétences financières pour orienter et aligner les décisions avec la vision stratégique de l’entreprise.

Ce besoin de transversalité est d’autant plus d’actualité que les normes internationales, IFRS 17 en tête, poussent les acteurs du secteur à analyser leur activité dans une vision économique « réelle » et de long terme, en rupture avec la vision historique et comptable au « coût d’acquisition » qui prévaut en normes sociales françaises.

A ce titre, l’intervention d’une fonction transverse et centralisatrice joue un rôle clé dans la capacité à recentrer les énergies et optimiser l’articulation entre les contributeurs.

Le pilotage de la performance doit s’affranchir de la dichotomie classique Technique / Financier et se pourvoir en compétences complémentaires : des actuaires avec une sensibilité comptable, et des financiers avec une sensibilité actuarielle.

IFRS 17 sert de catalyseur à des projets de pilotage de la performance, à la fois au travers d’outils de costing (maîtrise de la structure de coûts, répartition analytique des coûts) et de refonte et rationalisation des KPI. Une équipe avec des compétences combinées aura ainsi une vraie valeur ajoutée dans le pilotage de ces process transverses.

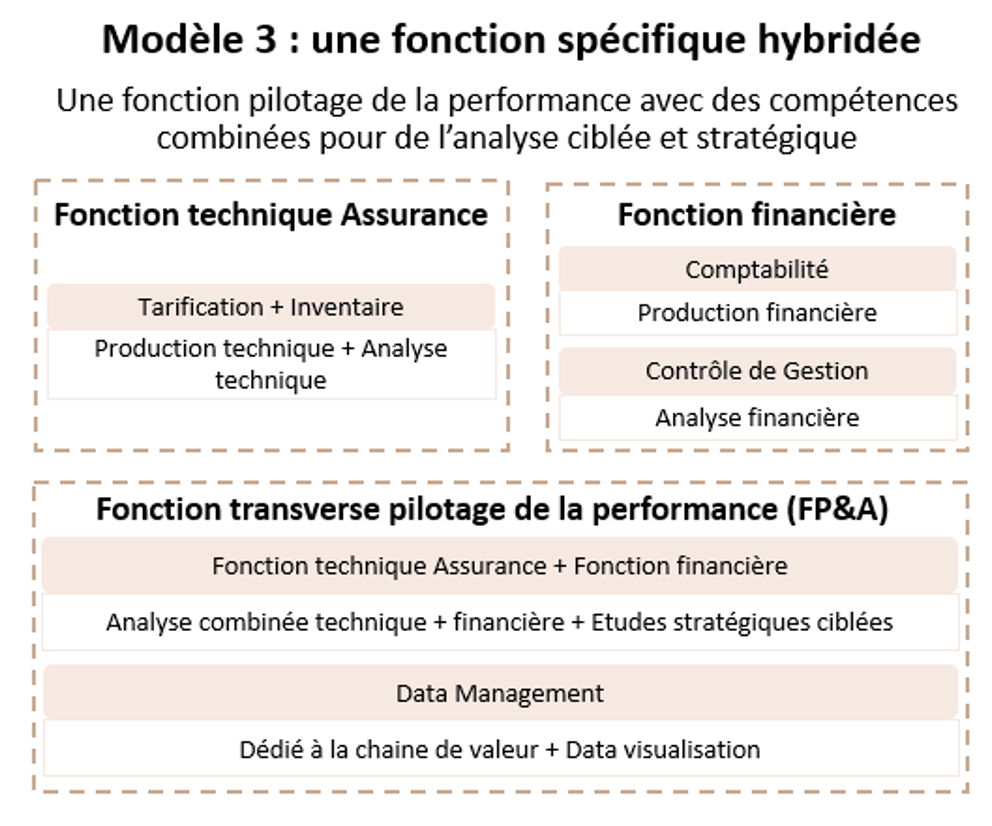

Modèle observé dans des structures matures en termes d’organisation et de maîtrise de l’activité, toutes tailles confondues

En quoi les nouvelles technologies facilitent-elles le pilotage de la performance ?

Trois éléments clés sont à prendre en compte sur l’état de l’art actuel du secteur :

Une majorité d’acteurs ont aujourd’hui adopté une base de données centralisée combinée à un cube analytique, ce qui permet de zoomer et de réaliser des analyses multidimensionnelles. A ce titre les outils tels que Essbase, Anaplan, Jedox, Business Object ou Board font office d’éditeurs les plus représentés dans le secteur.

Les efforts se concentrent actuellement sur la mise en place d’outils de data visualisation (Power BI, Clikview, Tableau, Cognos, et les éditeurs ci-dessus pour les plus connus). Ces outils permettent de disposer de tableaux de bord dynamiques, pour des prises de décisions accélérées grâce à des KPIs mis à jour en temps réel, et adaptés à chaque interlocuteur.

Le process budgétaire, notamment sur la partie frais généraux, reste très artisanal, avec une grande part réalisée sur Excel dans les processus de collecte.

Notre préconisation :

Si les acteurs du secteur se sont bien équipés en prévision d’IFRS 17, de nouveaux modes de pilotage apparaissent. Les solutions de data visualisation permettent d’augmenter la fréquence de mise à jour des KPI pour des prises de décision efficaces.

La mise en place de bases centralisées a mis en lumière l’importance de la qualité et de la politique de gouvernance de la donnée qui doit l’accompagner.

Par ailleurs, l’automatisation des tâches récurrentes, via l’utilisation de workflows tels que Knime, Alteryx, Dataiku, SAS, Python… est aussi un moyen de gagner en temps de traitement et en fiabilité, au profit des travaux d’analyse et de prise de décision représentant encore une partie insuffisante de la charge de travail.

L’enjeu le plus important est de permettre la maîtrise de ces outils aux métiers, et de se détacher de la dépendance à une équipe SI pour les maintenir et les adapter aux futurs besoins.

La stratégie d’outillage doit donc se faire dans une optique « low code », couplée à une montée en compétence sur la sensibilité outil et la manipulation de bases de données auprès des métiers.

En ce qui concerne les KPI, il faut distinguer deux niveaux : les KPI techniques, simples à automatiser et possibles à suivre mensuellement ; les KPI financiers, mis à jour trimestriellement selon la disponibilité des informations pour les construire (provisions…). Un troisième type de KPI est encore à inventer dans l’interprétation de l’information RSE.

Conclusion

A quoi pourrait ressembler le pilotage idéal de demain ?

Le pilotage de la performance tient surtout à la manière d’appréhender les chiffres et d’en organiser l’analyse.

Dans tous les cas, la structuration du pilotage de la performance a vocation à se transformer pour améliorer l’efficacité, la sécurisation de l’information, et la réactivité dans la prise de décisions. Ce besoin est encore plus prégnant dans un contexte de mise en place d’IFRS 17 et d’incertitudes de marché (contexte sanitaire, relations internationales, remontée des taux), où la temporalité devient un avantage compétitif clé.

Ainsi un pilotage performant est :

- Complémentaire et combiné en termes de compétences : financières, pour assurer une cohérence d’ensemble, techniques, pour modéliser les projections, et digitales, pour assurer la qualité de la donnée et la maîtrise des outils.

- Augmenté par des outils pertinents assurant la fiabilité et la fréquence de mise à jour de l’information et limitant le risque opérationnel.

- En avance sur son temps : l’analyse extra-financière, déjà imposée par la DPEF (Déclaration de Performance Extra-Financière, obligatoire au-delà d’un seuil de bilan, de compte de résultat et d’effectif salarié fixé), demain le CSRD, et dans l’attente d’un référentiel standardisé, est portée par de nombreuses initiatives telles que celles de la Global Reporting Initiative (GRI) et du Sustainability Accounting Standars Board (SASB) ou encore de la Commission européenne via la task force de l’EFRAG (European Financial Reporting Advisory Group).

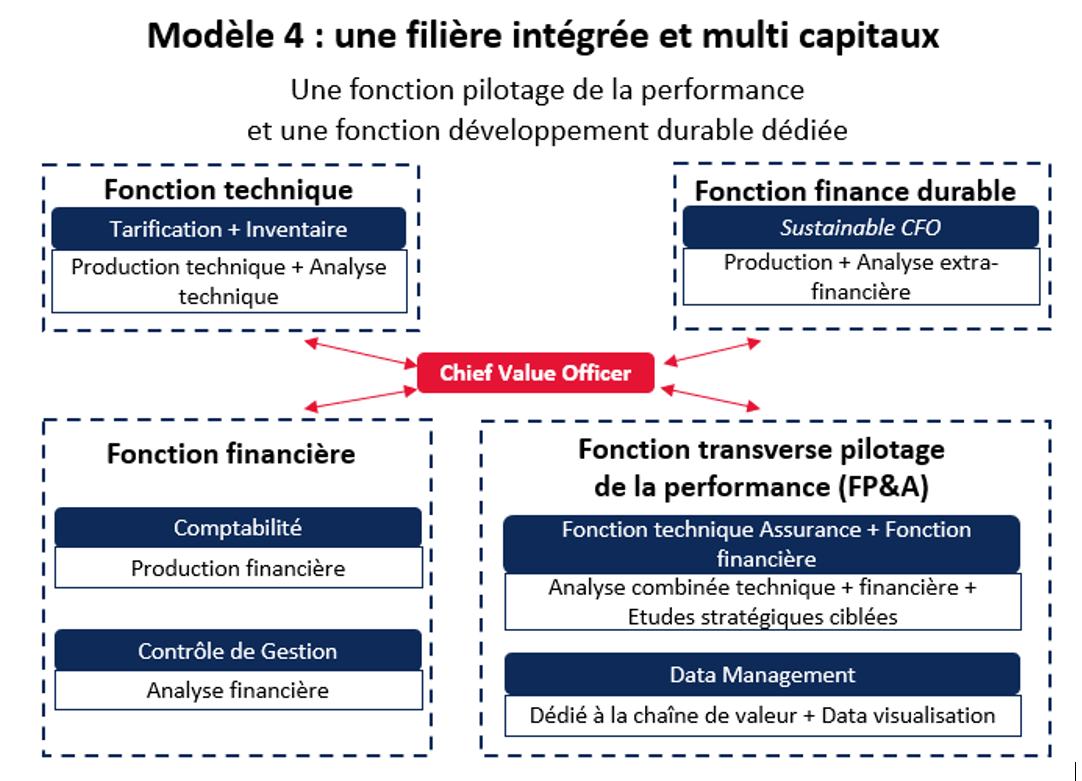

L’appropriation de ces référentiels par les entreprises sera la prochaine clé dans les prises de décisions stratégiques. De nouveaux rôles et fonctions seront amenés à apparaitre tels que le sustainable CFO, pour seconder le CFO (Chief Financial Officer) sur la partie « extra-financière », et le Chief Value Officer (CVO), pour coordonner les deux verticales ainsi créées. La fonction de pilotage de la performance se doit d’anticiper ces enjeux pour continuer à servir au mieux ses clients.

Un modèle ambitieux offrant une vision à 360 degrés de l’activité